目前市场对硒产品的需求(需求市场目前产品硒含量高吗)

报告综述

高纯金属制备,镀膜实现导电或阻挡功能:靶材是制备功能薄膜的原 材料,以 99.95%以上高纯金属为原料制备,用于面板、半导体、光 伏和磁记录媒体等领域,实现导电或阻挡等功能。其中,半导体领域 对纯度和技艺要求最高,5N5 以上。靶材种类繁多,客户需求非标, 定制属性明显。当前趋势是高溅射率、晶粒晶向控制、大尺寸、以及 高纯金属。

中期较高增长、当前景气上行,国产替代加速:需求端,我们测算, 国内靶材市场到 2023 年接近 300 亿元,面板和半导体领域受益于全 球消费增长和中国份额提升,市场分别达 200/50 亿元量级,光伏领 域则随着 HJT 电池降本应用潜在需求可期,3 年总需求 CAGR 达 9.7% 较快增长;就目前而言,面板和半导体行业景气度周期上行,在线办 公+5G+传统汽车消费复苏等因素持续发力,这一趋势预计未来 1-2 年 可维持,目前相关靶材企业开工率接近满产。供给端,全球市场依然 由霍尼韦尔等企业寡占,但国内企业已经打通半导体靶材国产替代 技术基础,有研新材、江丰电子进入全球主流芯片代工企业;国内四 五家面板靶材企业进入京东方,国产替代整体从 1 到 N 呈加速态势。

国内公司着力面板和半导体领域,纵横向皆有拓展:江丰电子业务领 域涉及半导体和平板显示,投资加码市场最大平板显示领域,对高纯 金属原料也有拓展;阿石创靶材以平板显示用为主,亦在投资加码显 示靶材;有研新材作为国有企业,专注半导体靶材及高纯金属原料, 着力攻克国产替代技术难题;隆华科技靶材业务来自收购,目前用于 平板显示领域。

具中长期投资机会,当前蓄势待发:国产替代已具技术基础和商业条 件,当前处于加速状态,预计至 2023 年国内靶材市场规模 300 亿元, 整体保持较高增长。随着下游客户拓展稳定和产品成型后研发支出 预计降低,按 20%净利率可支持千亿市值空间,而当前江丰电子和有 研新材市值均在一百亿元级别,行业具备中长期投资机会。就当前而 言,板块股价受终端的半导体行业解禁高潮、中美关系反复盘整摩擦 等拖累有所调整,随着平板和半导体领域景气度上行,相关企业业绩 成长性有望逐步释放,目前正处蓄力待发状态,我们推荐业务专注、 技术和产品获得充分证明、成长预期打开的上市公司。

1、靶材:高纯金属制备,镀膜实现导电或阻挡功能

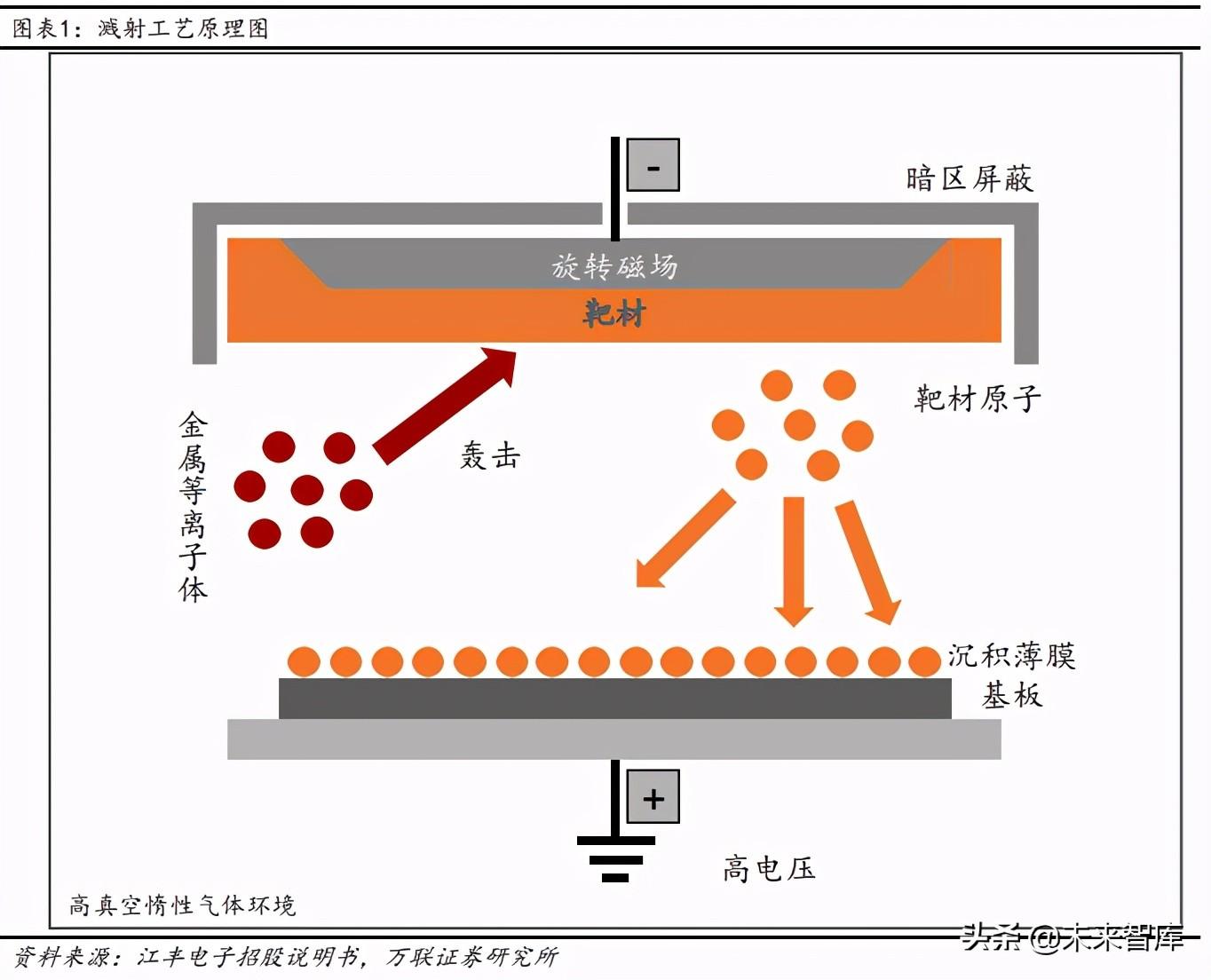

靶材是在溅射过程中被高速金属等离子体流轰击的目标材料,是制备功能薄膜的原 材料,又称“溅射靶材”,纯度为99.95%以上,更换不同靶材可得到不同的膜系,实现 导电或阻挡等功能。当前靶材发展趋势是高溅射率、晶粒晶向控制、大尺寸、以及高 纯金属。

分类方面

靶材种类繁多,按材质可分为:

金属靶材,包括镍钯、钛钯、锌钯、镁靶、铌靶、锡靶、铝靶、铟靶、铁靶、 硅靶、铜靶、钽靶、银靶、金靶、镧靶、钼靶、钇钯、铈靶等。半导体领域, 当制程进入到180纳米后,国际先进的半导体制造商普遍采用铜互连取代铝 互连,扩散阻挡层材料由钽取代钛,传统铝靶、钛钯需求减少

陶瓷靶材,包括ITO钯、氧化镁钯、氮化硅钯、碳化硅钯、氧化铬钯、硫化 锌钯、二氧化硅钯、氧化铝钯、二氧化钛钯、二氧化锆钯等

合金靶材,包括铁钴钯、铝硅钯、铁硅钯、铬硅钯、锌铝钯、钛锌钯、钛铝 钯、钛锆钯、钛硅钯、钛镍钯、镍铬钯、镍铝钯、镍铁钯等

按形状可分为:平面靶材、旋转靶材。平面靶材正常溅射消耗量为35%~40%,旋 转靶材正常溅射消耗量可达70%以上。

按用途可分为:半导体领域用靶材、平板显示用靶材、太阳能电池用靶材、信息 存储用靶材、光学靶材、其它用途靶材。

(1)金属提纯 靶材纯度要求高,其中薄膜太阳能电池与平板显示器要求纯度为4N,集成电路芯片要 求纯度为6N。金属提纯的主要方式有化学提纯与物理提纯,化学提纯主要分为湿法提 纯与火法提纯,通过电解、热分解等方式析出主金属。物理提纯则是通过蒸发结晶、 电迁移、真空熔融法等步骤提纯得到主金属。

(2)制造加工 塑性变形、热处理、控制晶粒取向:与客户共同开发,根据下游应用领域的性能需求 进行工艺设计,然后进行反复的塑性变形、热处理,需要精确地控制晶粒、晶向等关键指标,再经过焊接、机械加工、清洗干燥、真空包装等工序。靶材制造涉及的工序 精细繁多,技术门槛高、设备投资大,具有规模化生产能力的企业数量相对较少。

制造方法主要有熔炼法与粉末冶金法:熔炼法主要有真空感应熔炼、真空电弧熔炼、 真空电子束熔炼等方法,通过机械加工将熔炼后的铸锭制备成靶材,该方法得到的靶 材杂质含量低、密度高、可大型化、内部无气孔,但若两种合金熔点、密度差异较大 则无法形成均匀合金靶材。粉末冶金法主要有热等静压法、热压法、冷压-烧结法三 种方法,通过将各种原料粉混合再烧结成形的方式得到靶材,该方法优点是靶材成分 较为均匀、机械性能好,缺点为含氧量较高。

(3)溅射镀膜

在溅射镀膜过程中,溅射靶材需要安装在机台中完成溅射反应。溅射机台专用性强、 精密度高,市场长期被美国、日本跨国集团垄断。

就镀膜而言,主要工艺有物理气相沉积(PVD)和化学气相沉积(CVD)。1)PVD 技术 是目前主流镀膜方法,其中的溅射工艺在半导体、显示面板应用广泛。PVD 技术分为 真空蒸镀法、溅镀法和离子镀法。三种方法各有优劣势:真空蒸镀法对于基板材质没 有限制;溅镀法薄膜的性质、均匀度都比蒸镀薄膜好;离子镀法的绕镀能力强,清洗 过程简化,但在高功率下影响镀膜质量。不同方法的选择主要取决于产品用途与应用 场景。2)CVD 技术主要通过化学反应生成薄膜。在高温下把含有薄膜元素的一种或 几种气相化合物或单质引入反应室,在衬底表面上进行化学反应生成薄膜。

(4)终端应用

半导体芯片:单元器件中的介质层、导体层与保护层需要钽、钨、铜、铝、钛等 金属;

平板显示器件:为了保证大面积膜层的均匀性,提高生产率和降低成本,溅射技术镀膜需要钼、铝、ITO 等材料;

薄膜太阳能电池——第三代,溅射镀膜工艺是被优先选用的制备方法,靶材是不 可或缺的原材料;

计算机储存器:磁信息存储、磁光信息存储和全光信息存储等。在光盘、机械硬 盘等记录媒体,需要用铬基、钴基合金等金属材料。

2、中期较高增长、当前景气上行,国产替代加速

2.1 中期市场空间接近300亿元,面板和半导体需求“数一数二”

政策支持靶材实现国产替代。国家相继大力发展面板和半导体行业,出现了以京东方 为代表的的面板和以中芯国际为代表的芯片厂商,多条高世代线和大尺寸产线在建, 面板和半导体产业向大陆转移。但产业链上游配套材料仍主要由以日本为代表的国 际巨头企业为主,当下美国持续升级对中国科技发展的限制,相关电子化学品的国产 替代迫在眉睫。为解决“卡脖子”问题,我国自2006年在《国家中长期科学与技术发 展规划纲要》中就已经确定了要大力发展核心电子器件及高性能材料,靶材支持相关 政策不断涌现。

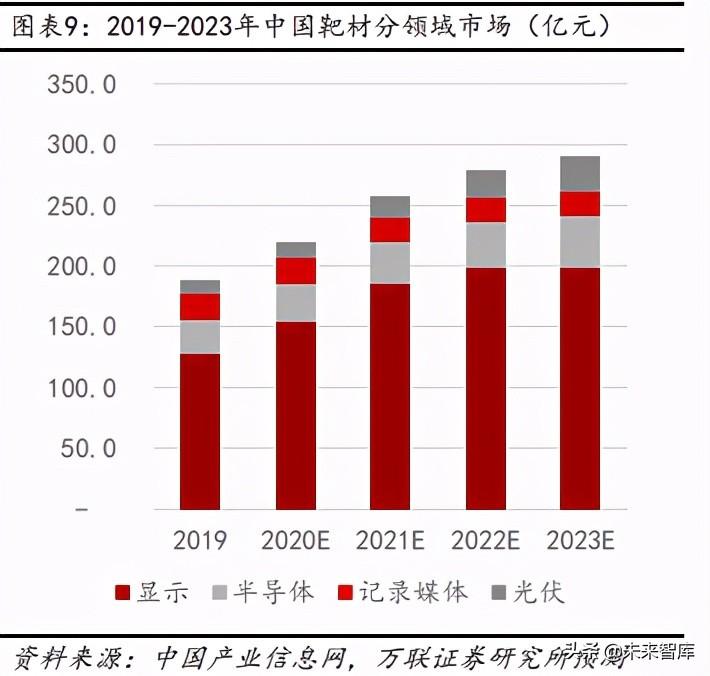

总计,国内应用以显示和半导体领域为主,市场空间有望从当前200亿元水平增至 2023年300亿元,3年CAGR 9.7%较高增长。靶材应用主要包括平板显示、记录媒体、 半导体芯片、薄膜光伏电池等领域。需求结构中,显示用靶材占比最大、国内京东方 和TCL等厂家份额有望超60%;半导体用靶材市场规模在两百亿元量级,技术要求最高, 大陆及中国台湾市场占据半壁江山;记录媒体(机械硬盘HDD为主)用靶材份额仅次于显 示领域,HDD相对固态硬盘在服务器、数据中心等领域优势无可替代,但市场主要以 海外为主;光伏领域,当前薄膜电池以美国为主,HJT电池由于效率优势随着成本下 降发展可期。2019年,全球溅射靶材市场规模超630亿元,预计至2023年CAGR为5.2%; 就国内而言,当前市场规模预计约200亿元,预计至2023年CAGR为11.6%,显示和半导 体领域贡献主要需求,也是国内靶材厂商的发力重点,HJT则随着降本商用可能成为 新增长点。

之一,面板面积稳定增长,中国份额逐步提高,显示领域需求3年CAGR达8.2%。靶材 在面板领域主要用于显示面板和触控屏面板两个产品的生产环节。2019年全球平板 显示用靶材市场规模约313.5亿元,国内约127.8亿元。展望未来,全球液晶电视面板 需求量接近饱和,但平均尺寸逐渐增加,面板面积稳定增长。LCD领域,三星和LG韩 国本土LCD产能2020年有望全部关停,中国大陆京东方和TCL等厂家TFT-LCD的产能不 断得到释放,已经占据液晶显示面板的主导权,全球份额由2019年48%提高至2020年 55%左右,考虑行业出清及外延并购,2021年大陆厂商的占有率有望达到60%以上; OLED在手机和高端电视应用渗透率日益提升,目前韩企先发优势显著,但中国大陆厂商如京东方、华星光电、维信诺等也在该领域正在持续的投建、扩产,预计至2022年, 中国大陆OLED面板总产能占比将接近45%,有望取代韩国成为全球最大的OLED面板供应商。面板面积稳定增长,中国份额逐步提高,推动国内靶材市场更快增长,我们预 计到2023年,国内平板显示用靶材市场规模达196.4亿元,以2020年为基础3年CAGR达 8.2%。

之二,中国开启晶圆建厂热潮,2023年市场预计50亿元量级,半导体领域需求3年CAGR 达9.3%。半导体是对靶材要求纯度是最高的领域,也是目前国产化率最低的一个领域。 全球半导体靶材市场规模与全球半导体材料市场规模变化趋势相近,据SEMI统计及 中芯国际招股说明书推测,靶材在晶圆制造和封测规模成本占比约为2.7%。全球半导 体用靶材市场规模2014年为6.3亿美元,到2019年已达9.8亿美元,2014-2019年复合 增长率约为9.24%;大陆半导体用靶材市场规模2014年为4.2亿元,到2019年市场规模已达12亿元,加上中国台湾,中国2019年半导体用靶材市场规模达30亿元,占领半壁江山。

展望未来,据不完全统计,2017-2020年间投产的62座半导体晶圆厂中,有26座设于中 国,占全球总数的42%,随着全球晶圆产能持续增长以及中国大陆开启晶圆建厂热潮, ICInsight预计2018-2022年全球及中国晶圆产能按年增速分别达5.3%和14%,到2023 年全球和中国半导体用靶材市场有望分别达到百亿量级和伍拾亿量级。

之三,靶材在光伏领域主要用于薄膜电池和HJT电池,潜在需求值得期待。 薄膜太阳能电池是光伏市场重要补充。目前商品化薄膜太阳能电池主要包括碲 化镉(CdTe)、铜铟镓硒(CIGS)、砷化镓(GaAs)等,根据CPIA的统计,薄膜电 池2019年产量占比4.63%。薄膜电池中,CdTe目前为止商业化最为成功,其材料 带隙宽度约1.5eV,与太阳光谱更匹配,占全部薄膜太阳能电池产量的85.5%,是 未来几年发展前景最明确的薄膜电池技术。薄膜市场主要由美国First Solar占 据,出货量经历多年停滞甚至萎缩后,近年来随着新一代产品的成本大幅下降, 2019年First Solar公司组件产量大幅增长112%至5.7GW。展望未来,薄膜太阳能 电池具有衰减低、重量轻、材料消耗少、制备能耗低、适合与建筑结合(BIPV) 等特点,依然是光伏市场的重要补充。

HJT市场占比预计稳步提高。异质结(HJT)电池由晶体硅+薄膜结合,从而也结 合了单晶硅和非晶硅太阳能电池的优点,制备工艺技术精简,在制备TCO 导电膜 阶段主要用到ITO 靶材。HJT在当前商业化及准商业化组件中转化效率最高,目 前处于中试或小规模量产阶段,随着规模化生产及国产设备替代降本可期,按 《中国光伏产业发展路线图》(2019年版)》HJT市场占比预计稳步提高,从而拉 动靶材需求。

之四,磁材记录靶材需求以机械硬盘HDD为主,市场主要在海外。磁记录靶材规模仅 次于显示市场,2015年份额占比为28.6%,当前全球市场预计约200亿元。就格局而言, 记录靶材目前被东曹、贺利氏等海外企业占据,国内生产企业数量和产能有限。需要 用到靶材的记录媒体有光记录媒体和磁记录媒体两种,光记录媒体以光盘为代表,磁 记录媒体包括机械硬盘、磁带等,其中机械硬盘在记录媒体市场中占比最高。目前, 机械硬盘(HDD)在一般消费领域逐渐被速度更快半导体存储固态硬盘(SSD)替代, 但机械硬盘容量大、价格低、写入次数不限、数据恢复简单,在服务器、数据中心等 领域优势无可替代,2019年全球出货的机械硬盘总容量会达到900EB,2020年可能将 突破1,000EB,预计未来仍将保持较快增长。

2.2 当前面板和半导体领域景气度周期上行

就目前而言,面板和半导体领域景气度周期上行,且在线办公+5G+传统汽车消费复苏 等带动的上行趋势预计未来1-2年可维持,刺激靶材企业开工率提高甚至满产。

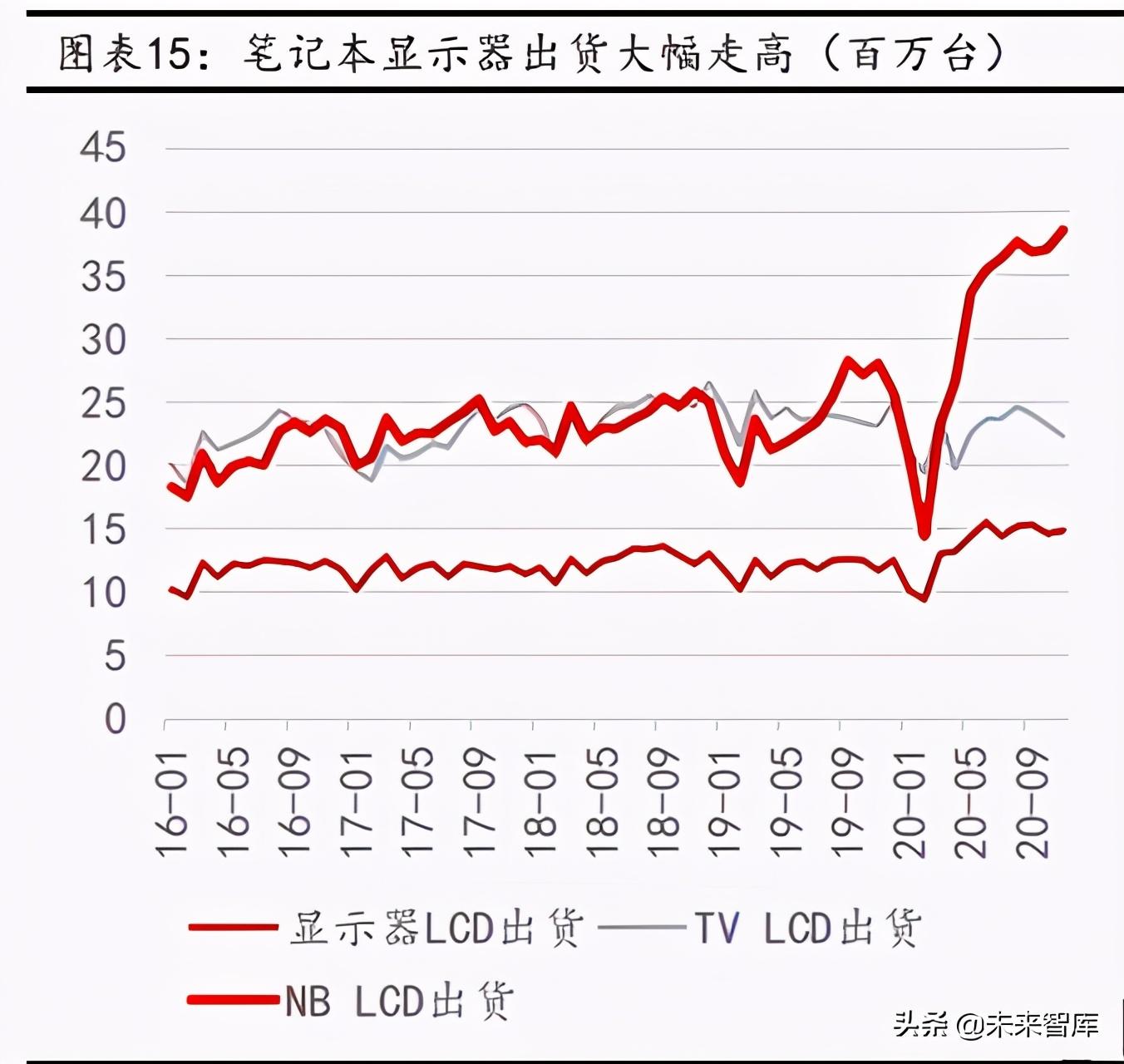

其一,面板出货量走高趋势有望维持。在线办公需求爆发,笔记本显示器出货量大幅 走高,2020年全球PC出货量3亿台,同比增13.5%,根据疫情进度这一趋势2021年有望 维持。

其二,半导体主要下游需求稳定向好,产业链调研显示半导体靶材企业开工率满产。 国内2019年末启动5G商用,按照经验,从启动到深度覆盖需要3-4年,预计21-24年5G 基站建设105/130/115/67万台,未来2年将迎来5G基站建设高潮;2020年全年智能手 机产量11亿台,负增5%,但中期看,5G行业应用仍处于导入期,随着5G网络建设铺开, 消费级应用有望持续刺激换机潮,手机领域预计稳定增长;中国数据中心IDC市场规 模2007年以来持续维持24%以上高增,当前在建及规划机柜数相比存量增幅明显,云 计算和5G+AI接棒,未来数据规模大幅增长,高增态势有望维持;国内汽车单月产量 结束负增态势,2020年4月以来同比持续正增。

2.3 高纯金属原料和靶材制备外资寡占,国产替代加速

高纯金属依赖进口,国内5N级高纯铜、钛已自主研发获得小批量生产。高纯材料的纯度对集成电路的成品率、电性能和可靠性均有十分重要的影响。制造芯片必须采用纯 度99.999%以上的高纯材料。国内有色金属品种齐全,但关键新材料开发严重滞后于 战略性新兴产业发展需求,有些高纯金属材料可以自主研发获得,如高纯铜、钛,虽 然生产的量不是很大。但更多高纯金属材料需要进口,国内极少有厂家能生产纯度达 99.999%的高纯钴。在国际上,也只有美日等少数几个国家具备生产能力。这些国家 的靶材企业从金属材料的高纯化制备到靶材制造生产具备了完备的技术垂直整合能 力,控制着全球高端电子制造用靶材的主要市场。因此,迫切需要提升有色金属的高 纯化、精细化深加工技术,实现材料的高附加值及高效利用。长期以来,中国厂商主 要通过从国外进口获得高纯金属供给。全球范围内,高纯金属产业集中度较高,美国、 日本等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的 地位,这也是国外得以寡占靶材市场的重要原因。

靶材制造环节,日美企业垄断,全球CR4企业市场集中度达80%。靶材应用性较强,溅射靶材行业在全球范围内呈现明显的区域集聚特征,国外知名靶材公司在靶材研发 生产方面已有几十年的积淀,在靶材市场占据绝对的优势。根据智研咨询数据,目前 全球溅射靶材市场主要有四家企业:JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合 计垄断了全球80%的市场份额。尤其是溅射靶材中最高端的晶圆制造靶材市场基本被 这四家公司所垄断,合计约占全球晶圆制造靶材市场份额的90%,其中JX 日矿金属规模最大,占全球晶圆制造靶材市场份额比例为30%。从靶材种类角度看,JX 日矿金属 是铜靶的主要供应商;攀时与世泰科为钼靶的主要供应商,住友化学,爱发科为铝靶 的主要供应商;三井、JX日矿金属和优美科则是ITO 靶材主要供应商。

海外缺乏专注的龙头企业。我们注意到,海外巨头靶材销售在其整体业务占比较小, 并入金属或材料项下披露,公开渠道难以获得更为精准数据,侧面也反映出靶材市场 的分散特性,虽然2019年全球市场规模超600亿元,但分散于显示、半导体、磁材记 录媒体等多个领域,产品类型多样、各领域各客户需求非标,限制了规模经济的展开。

国产替代半导体领域具技术基础、显示领域加速。国内市场,半导体靶材主要参与者 包括有研新材和江丰电子,以有研新材为例,其靶材产品覆盖中芯国际、大连Intel、 GF、TSMC、UMC、北方华创等多家高端客户,铜靶在中芯国际已经是一供,高端产品 “Al系靶材开发新品8款,其中8-12英寸靶材5款,2款通过客户验证;多款CuP阳极、 8-12英寸铜靶通过客户验证进入批量供货阶段;12英寸Ti靶新品已于多家客户批量 供货;12英寸镍铂靶材、12英寸高纯钴靶材、8英寸高纯钨靶材在国内外多家主流厂 商通过验证,并取得小批量销售订单”,半导体靶材国产替代技术基础已经打通;显示靶材技术要求低于半导体靶材,平板显示靶材质量和尺寸大,一般就近配套平板显 示器厂商节约运费,主流厂商包括江丰电子、阿石创、隆华科技等不低于四五家,显 示靶材相比更为成熟,市场规模大于半导体靶材、竞争程度也强于半导体领域。

3、相关企业分析(详见报告原文)

3.1 江丰电子:业务纵横向延伸,靶材布局面板最大市场。

3.2 阿石创: PVD镀膜材料领先企业,定增加码面板靶材。

3.3 有研新材:半导体靶材及高纯金属原料技术领先者。

3.4 隆华科技:并购进入靶材,产品布局面板用钼钯和ITO靶。

风险提示:行业市场空间不及预期;国产替代进度不及预期;下游行业属性差异、客 户需求非标,相关公司业务拓展不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

继续阅读

- 暂无推荐