富硒玉米大米价格走势(玉米大宗商品价格)

2022年国内粮食供给总量较为充足,但品种间及品质间存在差异,市场化氛围浓厚,叠加疫情多发、频发,粮价重心整体上移。2023年双循环格局下的农产品贸易也将更为活跃,综合产需、政策、成本及国际市场的影响,预计2023年粮价整体仍运行平稳,品种之间走势分化。

一、2022年全区粮食价格走势分析

(一)原粮收购价格

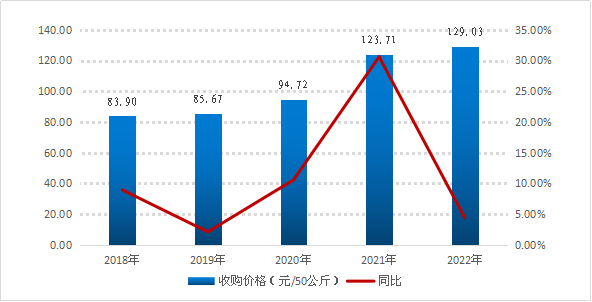

玉米2018年以来,全区玉米收购价格稳步上涨。截至2022年全区玉米标准品平均收购价格为129.03元/50公斤,比2021年上涨4.40%。

图1:近五年全区玉米收购价格对比图

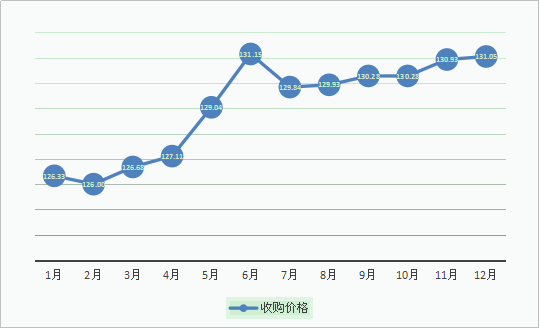

从价格月度监测情况来看,全区玉米收购价格呈现波动上涨态势。春节期间玉米上游销售处于阶段性停滞状态,2月中旬疫情反复,使得有售粮意愿的持粮主体销售速度被动放缓。二季度,随着局部疫情防控形势好转,带动深加工企业开机率小幅回升,市场走货逐渐增多,玉米收购价格继续上涨。截至6月末,全区玉米标准品平均收购价格为131.29元/50公斤,比年初上涨3.75%。7月份受到国际粮价大幅回落、国内陈水稻持续投放、国内玉米需求总体较疲软三重因素叠加所致,玉米价格出现回落。进入8月份,在新季玉米大规模上市前,市场所剩余粮有限,对玉米价格形成支撑。四季度,新季玉米收获上市进度整体偏慢,收获和烘干成本增加,玉米价格继续上涨。12月份全区玉米标准品平均收购价格为131.05元/50公斤,比年初价格上涨3.74%,比去年同期价格上涨3.74%。

图2:2022年全区玉米收购价格走势图

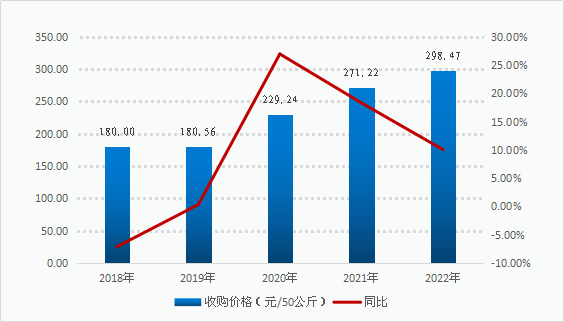

大豆2018年至2019年,全区大豆收购价格维持在180.00元/50公斤上下。2020年初,受新冠肺炎疫情爆发影响,进口大豆到货量减少,全区大豆收购价格出现较大幅度上涨。2022年大豆价格延续上涨态势,全区大豆平均收购价格为298.47/50公斤,比2021年上涨10.05%。

图3:近五年全区大豆收购价格对比图

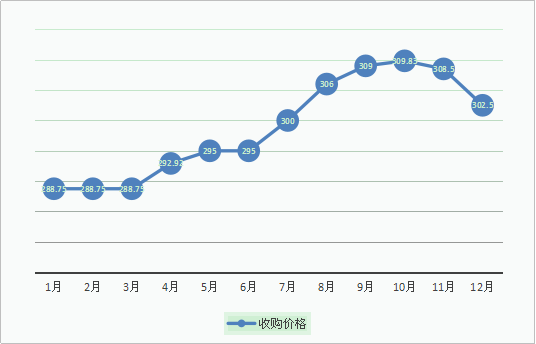

从价格月度监测情况来看,全区大豆收购价格“先扬后抑”。第一阶段(1月至10月):一季度,春节过后大豆购销陆续恢复,受期货行情大幅上涨影响,豆农看涨预期增强,而节后豆制品需求增长仍有难度,大豆价格总体保持稳定。二季度,部分产区疫情管控导致豆源延迟上市,拉长了销区经销商手中库存的消耗周期,大豆收购价格经历一段时间上涨后逐步企稳。三季度,基层豆源见底,优质大豆资源短缺,支撑大豆价格高企。截止10月份呼伦贝尔市大豆平均收购价格为309.83元/50公斤,比年初价格上涨7.30%,比去年同期价格上涨12.67%。第二阶段(11月、12月):国际方面大豆市场价格出现下降,整体带动大豆收购价格逐步回落。截止12月份呼伦贝尔市大豆平均收购价格为302.50元/50公斤,比上月价格下降1.94%,比去年同期价格上涨4.76%。

图4:2022年内蒙古大豆收购价格走势图

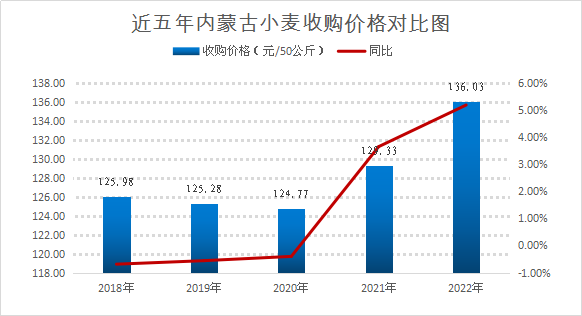

小麦2018年小麦市场供需保持宽松,全区小麦收购价格呈现平稳下降走势。进入2021年,小麦大规模替代玉米作为饲用需求,政策性小麦库存量有所下降,小麦价格出现上涨。2022年延续上涨态势,全区小麦平均收购价格为136.03元/50公斤,比2021年上涨5.18%。

图5:近五年内蒙古小麦收购价格对比图

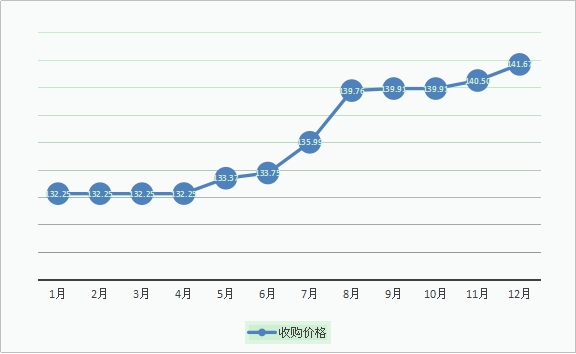

从价格月度监测情况来看,全区小麦收购价格波动上涨。一季度,小麦市场行情与往年运行轨迹基本相似。虽然市场上现货相对较少,但由于临储小麦恢复投放,且交易规则调整为“仅限制粉企业参与”,小麦收购价格保持平稳。二季度,疫情缓解企业陆续复工复产,面粉厂开机率有所上调。截至6月末,全区小麦标准品平均收购价格为132.24元/50公斤,与年初价格相比上涨1.20%。9月份面粉销售回暖,企业增加小麦采购数量,小麦收购价格小幅上涨。10月份各级储备粮轮换,增加小麦采购量,且收储价格对市场形成一定的刺激作用。11、12月份,元旦、春节节前面粉厂备货陆续开始,整体开工率开始上调,对小麦价格形成支撑。截止12月份全区小麦平均收购价格为141.76元/50公斤,比年初价格上涨7.19%,比去年同期价格上涨7.20%。

图6:2022年内蒙古小麦收购价格走势图

(二)成品粮零售价格

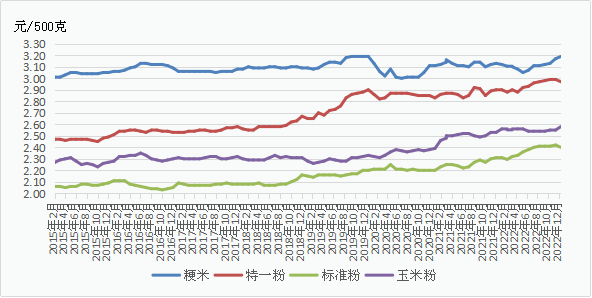

成品粮价格总体水平高于去年。2022年粳米、特一粉、标准粉、玉米粉零售价格分别为每500克3.11元、2.94元、2.37元、2.55元,与2021年相比,特一粉、标准粉、玉米粉零售价格分别上涨2.44%、4.87%、2.00%,粳米零售价格下降0.32%。从全年价格运行情况看,粳米、特一粉、标准粉、玉米粉零售价格上涨,12月份全区粳米、特一粉、标准粉、玉米粉每500克平均零售价格分别为3.13元、2.90元、2.31元、2.53元,与年初相比,粳米、特一粉、标准粉、玉米粉零售价格分别上涨0.32%、1.40%、3.59%、2.85%。

图7:2015—2022年内蒙古成品粮零售价格走势图

二、2023年粮价走势预测

从影响粮价运行的主要因素看,供需关系变动,品种结构改变,收储政策调控,以及国内、国际粮食市场预期等都会对粮价的走势产生影响。具体来看:

(一)粮食播种面积有望增加,夯实粮价稳定基础

据国家统计局数据,2022年全国粮食播种面积177498万亩,比2021年增长0.6%;全国粮食总产量达13731亿斤,比2021年增加74亿斤,增长0.5%,粮食总产量连续8年保持在1.3万亿斤以上。从我区情况来看,2022年全区粮食总产量达780.1亿斤,较2021年增加12亿斤,是第十九个丰收年,连续5年保持在700亿斤以上,全年粮食产量处于高位水平。预计在粮食生产总体向好的局面下,2023年的粮食价格上涨动力有限。

(二)政策因素对粮食市场起到支撑作用

国内小麦主产区2023年最低收购价为每50公斤117元,较2022年上调了0.02元/斤。预计2023年稻谷最低收购价政策走向仍将以上调为主,进一步夯实稻谷价格。2023年继续稳定玉米、大豆生产者补贴和稻谷补贴政策,有利于提高农户种植积极性。此外,国有粮库的库存粮源,出库时机和出库数量都将影响到粮食市场价格的走势。预计,2023年最低收购价格政策以及补贴保险政策将对粮食市场价格起到支撑和稳定作用。

(三)进口保持活跃,调剂国内粮食市场

从进口来看,根据国家发展改革委发布的2023年国内暂定粮食进口关税配额申请和分配细则:小麦进口配额总量963.6万吨,玉米进口配额总量720万吨,大米进口配额总量532万吨,与去年保持一致。作为国内品种调剂的大米、小麦进口量将保持一定水平,维持在进口配额范围内。大豆因进口量受国际市场影响较明显。根据美国农业部数据,2022/23全球大豆产量预估为3.91亿吨,为历史最高值,同比增加约10%。但全球大豆具有丰产预期,建立在“拉尼娜”气候消退、南美降雨回归合理情况下,加之俄乌复杂局势,大豆前景仍存不确定性。

(四)粮食品种间因供需格局变化,价格走势将分化

2023年粮食价格整体面临的供需阻力加大,品种之间因供需格局分化,价格走势将出现分化。具体来看:

玉米方面,2023年扩大豆、扩油料计划继续实施,玉米供应增长或相对缓慢。在小麦价格高企的情况下,玉米消费仍有较大的利好空间。国内市场会通过适时加大政策性小麦和稻谷库存投放力度等补充方式缓解玉米阶段性供应紧张态势。预计玉米价格仍将维持高位区间震荡走势。

大豆方面,2023年扩大大豆种植面积仍为主基调,国内疫情政策彻底告别“清零”,餐饮消费有望回暖,叠加生猪补栏周期带来的养殖需求增量,大豆需求总体稳中有增。但进口大豆持续到港,或继续向国产大豆施压。预计大豆价格整体呈现窄幅震荡走势。

小麦方面,随着市场供需逐渐恢复平衡,小麦市场有望回归往年有序行情。并且在新冠感染疫情政策全面放开后,各行各业强劲复苏,面粉需求有望好转。预计2023年小麦价格将保持高企。

综合影响粮价运行的主要因素,支撑粮食价格总体稳定的因素比较明显,除大豆因进口量较大受国际影响较明显外,其它主粮品种市场预期均在合理范围,后期粮食市场价格整体将呈稳中小幅波动走势,需密切关注极端天气对粮价所带来的影响。

2022年国内粮食供给总量较为充足,但品种间及品质间存在差异,市场化氛围浓厚,叠加疫情多发、频发,粮价重心整体上移。2023年双循环格局下的农产品贸易也将更为活跃,综合产需、政策、成本及国际市场的影响,预计2023年粮价整体仍运行平稳,品种之间走势分化。

一、2022年全区粮食价格走势分析

(一)原粮收购价格

玉米2018年以来,全区玉米收购价格稳步上涨。截至2022年全区玉米标准品平均收购价格为129.03元/50公斤,比2021年上涨4.40%。

图1:近五年全区玉米收购价格对比图

从价格月度监测情况来看,全区玉米收购价格呈现波动上涨态势。春节期间玉米上游销售处于阶段性停滞状态,2月中旬疫情反复,使得有售粮意愿的持粮主体销售速度被动放缓。二季度,随着局部疫情防控形势好转,带动深加工企业开机率小幅回升,市场走货逐渐增多,玉米收购价格继续上涨。截至6月末,全区玉米标准品平均收购价格为131.29元/50公斤,比年初上涨3.75%。7月份受到国际粮价大幅回落、国内陈水稻持续投放、国内玉米需求总体较疲软三重因素叠加所致,玉米价格出现回落。进入8月份,在新季玉米大规模上市前,市场所剩余粮有限,对玉米价格形成支撑。四季度,新季玉米收获上市进度整体偏慢,收获和烘干成本增加,玉米价格继续上涨。12月份全区玉米标准品平均收购价格为131.05元/50公斤,比年初价格上涨3.74%,比去年同期价格上涨3.74%。

图2:2022年全区玉米收购价格走势图

大豆2018年至2019年,全区大豆收购价格维持在180.00元/50公斤上下。2020年初,受新冠肺炎疫情爆发影响,进口大豆到货量减少,全区大豆收购价格出现较大幅度上涨。2022年大豆价格延续上涨态势,全区大豆平均收购价格为298.47/50公斤,比2021年上涨10.05%。

图3:近五年全区大豆收购价格对比图

从价格月度监测情况来看,全区大豆收购价格“先扬后抑”。第一阶段(1月至10月):一季度,春节过后大豆购销陆续恢复,受期货行情大幅上涨影响,豆农看涨预期增强,而节后豆制品需求增长仍有难度,大豆价格总体保持稳定。二季度,部分产区疫情管控导致豆源延迟上市,拉长了销区经销商手中库存的消耗周期,大豆收购价格经历一段时间上涨后逐步企稳。三季度,基层豆源见底,优质大豆资源短缺,支撑大豆价格高企。截止10月份呼伦贝尔市大豆平均收购价格为309.83元/50公斤,比年初价格上涨7.30%,比去年同期价格上涨12.67%。第二阶段(11月、12月):国际方面大豆市场价格出现下降,整体带动大豆收购价格逐步回落。截止12月份呼伦贝尔市大豆平均收购价格为302.50元/50公斤,比上月价格下降1.94%,比去年同期价格上涨4.76%。

图4:2022年内蒙古大豆收购价格走势图

小麦2018年小麦市场供需保持宽松,全区小麦收购价格呈现平稳下降走势。进入2021年,小麦大规模替代玉米作为饲用需求,政策性小麦库存量有所下降,小麦价格出现上涨。2022年延续上涨态势,全区小麦平均收购价格为136.03元/50公斤,比2021年上涨5.18%。

图5:近五年内蒙古小麦收购价格对比图

从价格月度监测情况来看,全区小麦收购价格波动上涨。一季度,小麦市场行情与往年运行轨迹基本相似。虽然市场上现货相对较少,但由于临储小麦恢复投放,且交易规则调整为“仅限制粉企业参与”,小麦收购价格保持平稳。二季度,疫情缓解企业陆续复工复产,面粉厂开机率有所上调。截至6月末,全区小麦标准品平均收购价格为132.24元/50公斤,与年初价格相比上涨1.20%。9月份面粉销售回暖,企业增加小麦采购数量,小麦收购价格小幅上涨。10月份各级储备粮轮换,增加小麦采购量,且收储价格对市场形成一定的刺激作用。11、12月份,元旦、春节节前面粉厂备货陆续开始,整体开工率开始上调,对小麦价格形成支撑。截止12月份全区小麦平均收购价格为141.76元/50公斤,比年初价格上涨7.19%,比去年同期价格上涨7.20%。

图6:2022年内蒙古小麦收购价格走势图

(二)成品粮零售价格

成品粮价格总体水平高于去年。2022年粳米、特一粉、标准粉、玉米粉零售价格分别为每500克3.11元、2.94元、2.37元、2.55元,与2021年相比,特一粉、标准粉、玉米粉零售价格分别上涨2.44%、4.87%、2.00%,粳米零售价格下降0.32%。从全年价格运行情况看,粳米、特一粉、标准粉、玉米粉零售价格上涨,12月份全区粳米、特一粉、标准粉、玉米粉每500克平均零售价格分别为3.13元、2.90元、2.31元、2.53元,与年初相比,粳米、特一粉、标准粉、玉米粉零售价格分别上涨0.32%、1.40%、3.59%、2.85%。

图7:2015—2022年内蒙古成品粮零售价格走势图

二、2023年粮价走势预测

从影响粮价运行的主要因素看,供需关系变动,品种结构改变,收储政策调控,以及国内、国际粮食市场预期等都会对粮价的走势产生影响。具体来看:

(一)粮食播种面积有望增加,夯实粮价稳定基础

据国家统计局数据,2022年全国粮食播种面积177498万亩,比2021年增长0.6%;全国粮食总产量达13731亿斤,比2021年增加74亿斤,增长0.5%,粮食总产量连续8年保持在1.3万亿斤以上。从我区情况来看,2022年全区粮食总产量达780.1亿斤,较2021年增加12亿斤,是第十九个丰收年,连续5年保持在700亿斤以上,全年粮食产量处于高位水平。预计在粮食生产总体向好的局面下,2023年的粮食价格上涨动力有限。

(二)政策因素对粮食市场起到支撑作用

国内小麦主产区2023年最低收购价为每50公斤117元,较2022年上调了0.02元/斤。预计2023年稻谷最低收购价政策走向仍将以上调为主,进一步夯实稻谷价格。2023年继续稳定玉米、大豆生产者补贴和稻谷补贴政策,有利于提高农户种植积极性。此外,国有粮库的库存粮源,出库时机和出库数量都将影响到粮食市场价格的走势。预计,2023年最低收购价格政策以及补贴保险政策将对粮食市场价格起到支撑和稳定作用。

(三)进口保持活跃,调剂国内粮食市场

从进口来看,根据国家发展改革委发布的2023年国内暂定粮食进口关税配额申请和分配细则:小麦进口配额总量963.6万吨,玉米进口配额总量720万吨,大米进口配额总量532万吨,与去年保持一致。作为国内品种调剂的大米、小麦进口量将保持一定水平,维持在进口配额范围内。大豆因进口量受国际市场影响较明显。根据美国农业部数据,2022/23全球大豆产量预估为3.91亿吨,为历史最高值,同比增加约10%。但全球大豆具有丰产预期,建立在“拉尼娜”气候消退、南美降雨回归合理情况下,加之俄乌复杂局势,大豆前景仍存不确定性。

(四)粮食品种间因供需格局变化,价格走势将分化

2023年粮食价格整体面临的供需阻力加大,品种之间因供需格局分化,价格走势将出现分化。具体来看:

玉米方面,2023年扩大豆、扩油料计划继续实施,玉米供应增长或相对缓慢。在小麦价格高企的情况下,玉米消费仍有较大的利好空间。国内市场会通过适时加大政策性小麦和稻谷库存投放力度等补充方式缓解玉米阶段性供应紧张态势。预计玉米价格仍将维持高位区间震荡走势。

大豆方面,2023年扩大大豆种植面积仍为主基调,国内疫情政策彻底告别“清零”,餐饮消费有望回暖,叠加生猪补栏周期带来的养殖需求增量,大豆需求总体稳中有增。但进口大豆持续到港,或继续向国产大豆施压。预计大豆价格整体呈现窄幅震荡走势。

小麦方面,随着市场供需逐渐恢复平衡,小麦市场有望回归往年有序行情。并且在新冠感染疫情政策全面放开后,各行各业强劲复苏,面粉需求有望好转。预计2023年小麦价格将保持高企。

综合影响粮价运行的主要因素,支撑粮食价格总体稳定的因素比较明显,除大豆因进口量较大受国际影响较明显外,其它主粮品种市场预期均在合理范围,后期粮食市场价格整体将呈稳中小幅波动走势,需密切关注极端天气对粮价所带来的影响。

继续阅读

- 暂无推荐