汤臣倍健的产品硒吗(汤臣倍健的补硒产品有什么用)

一说起$汤臣倍健(SZ300146)$,大家就想起保健品,不过保健品之前已经谈过好几次,虽然渗透率和人均消费额还有很大提升空间,但今天想聊下另一片增长空间,功能性食品。

功能性食品,是一个比保健食品更宽泛,比普通食品又多一些功能的食用品领域,目前最常见的品类,如添加益生菌的酸奶算一种。

因为功能性食品,相比保健食品更接近于普通食品,所以具有更好的快消和高频消费特点,市场空间更大。

对于功能食品的发展空间和速度,可以参考一下日本的功能性标示食品。它不是特定保健目的的保健品,也不是补充维生素矿物质的营养食品,就是提供相关功能性成分的食品。但功能范围挺广泛的,包括减少中性脂肪、抑制血糖水平、改善肠道环境、减少体脂、降低血压、滋润皮肤、改善眼部功能等。

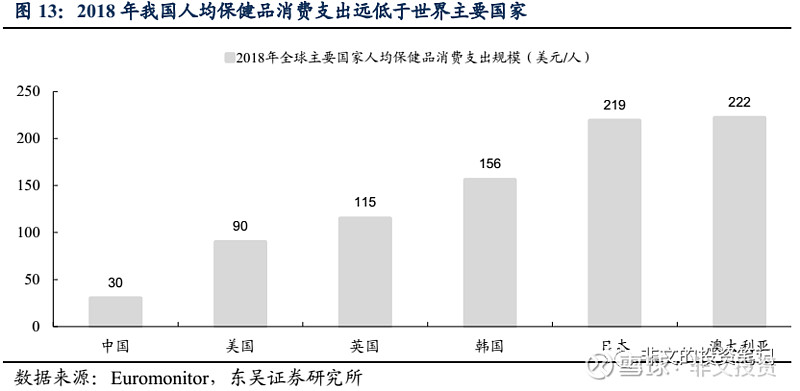

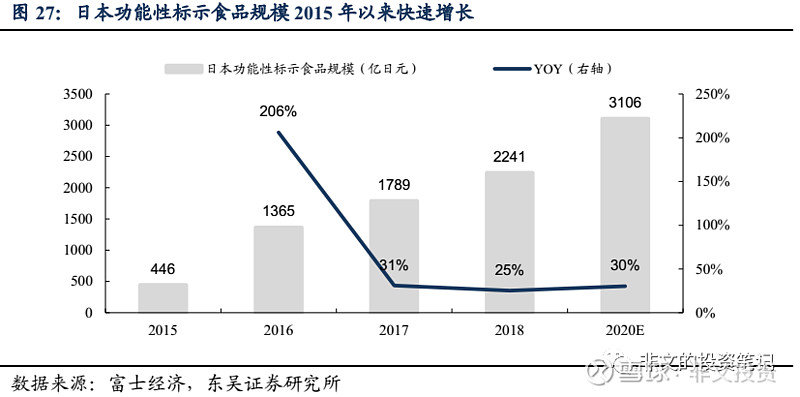

2015年日本对于声称功能性的食品实施功能性食品标示制度,企业只需提供文献证据和试验报告等证明文件在消费者厅备案后,即可上市销售产品(特定保健目的的保健食品依然是注册制)。功能性标示食品的市场规模迅速扩大,从2015年的446亿日元增长到2018年的2241亿日元,2015-2018年规模增速CAGR为71%,预计2020年功能性标示食品市场规模将超3000亿日元,约180亿人民币。日本人口1.2亿,中国14亿,我国功能性食品的发展空间还很广阔,当然目前国内人均消费能力还不如日本,使用保健食品的意识也不如。

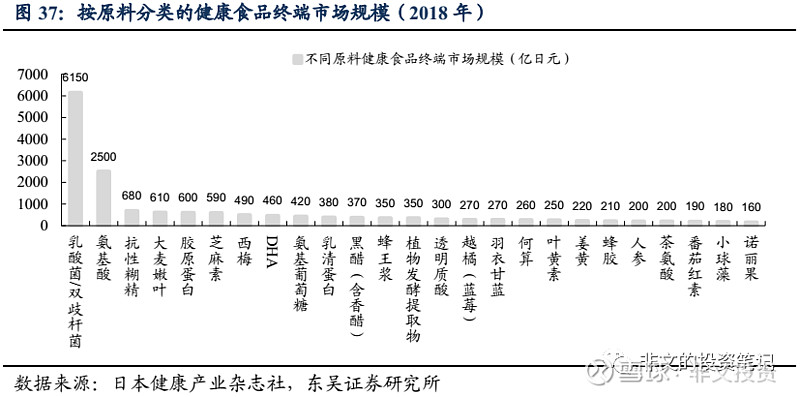

根据日本目前健康食品的规模,按照原料分类,益生菌和胶原蛋白的排名非常靠前。因此汤臣倍健收购lifespce进入益生菌领域,推出yep系列胶原蛋白相关功能食品,并签约蔡徐坤,主打注重“颜值主义”的年轻代,这每一步棋的战略目标都是挺靠谱的。

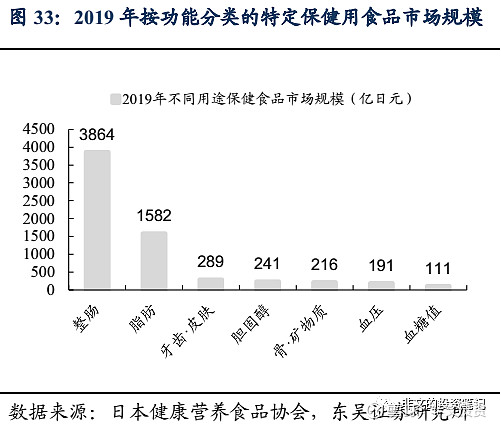

插个题外话,对于特定功能的保健品,日本市场中的整肠功能保健品位居第一,依然是益生菌的领域。汤臣倍健收购LSG从战略上来说,没什么毛病。新进入一个成熟领域,直接收购一家有品牌、有市场、有生产技术的成熟公司,比汤臣倍健自己培育一个细分品牌可能会更省事,自己培育不仅面临时间和金钱的巨大付出,更重要的是很有可能根本搞不到市场份额。只不过收购价格贵了一些,和当年收购澳洲保健品牌热度很高也有关系。

为什么功能食品发展如此迅速?因为随着经济水平提升,温饱不是问题之后,消费者对于健康、对于颜值、对于胖瘦是有强烈的物质需求和精神需求。如果一个食品既能满足口感又能带有一定功能性,何乐而不为?这也非常符合消费者心理。例如喝酸奶的时候,大家更喜欢喝带有“益生菌”的酸奶,饮料也喜欢带有“乳酸菌”或者“维生素”的品类,觉得它更健康一些,能帮助我们更好的消化和排泄。

具有美容功能的胶原蛋白、透明质酸钠就更不用说了,女人爱美的力量无法阻挡。更进一步的,像下图中的格力高牛奶巧克力,添加了抗性糊精,可抑制脂肪和糖类吸收,对于注重体重、肥胖的人来说,食用功能性巧克力解馋,比普通巧克力要更具吸引力。

汤臣倍健最新推出的子品牌“食代说”,发布了“有种蛋白”早餐蛋白奶,每瓶富含2000mg胶原蛋白,还含有牛奶、大豆双蛋白,0糖、0胆固醇、0乳糖,低脂、低碳水。对于不少希望低能量、低热减肥,代餐需求,和补充蛋白质营养的人来说真的是非常有吸引力的一种饮品。

功能性食品产业链从上至下分别为原料端、生产端/品牌端、渠道端。绝大部分原料并无超高技术或者垄断门槛,因此重点在于品牌和渠道。

小汤的品牌力没问题,国内保健品一哥,品牌大众熟知,且食品安全性也未发生过问题,值得信赖。同时品牌心智完全可以延伸到功能性食品,毫无违和感,汤臣倍健提供的就是健康、美丽。

渠道端,小汤之前因为主要做蓝帽子的保健食品,所以在线下药店渠道做的更多,商超渠道很少。不过目前也能看到小汤在商超渠道布局,包括维生素、蛋白粉、代餐粉、胶原蛋白口服液等在屈臣氏和部分地区大型商超开始售卖。随着功能性食品领域的开拓,应该会看到小汤在线下商超渠道的发力。2020年年报中,公司也重点提到要不断加码商超、母婴渠道,促进渠道的差异与多元化,并与部分商超等重要零售终端建立业务合作关系。

更重要的是,汤臣倍健的线上渠道近两年发展更快,市占率在保健品领域保持第一,胜过“洋品牌”Swisse,2020年线上收入约占境内收入的29%,同比增长62.77%,相信线上占营收份额还会增加。