国药集团离子硒产品(离子集团是什么)

1.国药一致:国药集团唯一医药零售整合平台及最大批零一体化平台,转型提质绘就高质量发展底色

1.1 公司为国药集团全国唯一的医药零售整合平台及最大批零一体化平台

国药集团一致药业股份有限公司(以下简称国药一致)为国药控股股份有限公司(以下简称国药控股)旗下综合性医药上市公司,是中国医药集团有限公司(国药集团)全国唯一医药零售整合平台、最大批零一体化平台。国药一致前身为 1952 年成立的深圳市医药生产供应总公司,2000 年,经深圳市政府进行资产重组后置换上市,更名为“一致药业”。2004 年12 月,国药控股入主一致药业,拥有 43.33%的股权,成为一致药业的第一大股东,2004-2015 年,国药一致借力国控大平台,进入十年大发展阶段。

2016 年国药控股国大药房有限公司(以下简称国大药房)整体注入公司,公司转型升级形成“医药零售+医药分销+工业投资”的全产业链格局。2016年在集团战略驱动下,国药一致战略定位为国药集团属下的全国医药零售整合平台,完成了与国大药房的整合重组,实现了“全国医药零售+两广医药分销+工业投资”的战略转型与升级。2017 年底,国际医药零售巨头沃博联通过其在香港设立的全资子公司出资 27.67 亿元认购国大药房 40%股权。国药一致与沃博联强强联合,正式开启国际化篇章。2020 年 7 月,国药一致成功摘牌辽宁成大方圆,将其旗下超过 1500 家门店收入囊中,进一步巩固国大药房全国销售规模头部企业地位,提升市场占有率。

公司由国资委控股,股权结构集中稳定。公司的控股股东为国药控股股份有限公司。截至 2022 年末,国药控股股份有限公司持有国药集团一致药业股份有限公司 56.06%股权。公司实际控制人为国务院国有资产监督管理委员会。目前国药一致拥有的分公司和子公司已超过 140 家。

1.2 医药分销与医药零售共振,十四五持续推进“1-2-6”战略

公司主要业务包括医药分销和医药零售。在医药分销领域,公司主要立足于两广地区,在两广区域医药分销业务规模领先,截至 2022 年末,国药一致医药分销业务覆盖两广二三级医疗机构 1092 家、基层医疗客户8026 家、零售终端客户(连锁药店、单店、医院自费药房)6043 家。在医药零售领域,公司属下国大药房是国内销售规模领先的医药零售企业,截至 2022 年末,国大药房在国内20个省、自治区、直辖市拥有门店 9313 家,持续保持销售规模行业领先。2022年末公司医药分销业务营收 500.34 亿元,占营业总收入68.13%,医药零售业务营收 229.53 亿元,占营业总收入 31.25%,医药零售毛利57.57 亿元,占公司整体毛利的 64.49%,医药零售毛利占比贡献高于其收入占比贡献主要源于,相较医药分销,医药零售的毛利率更高,2022 年公司医药零售毛利率为25.08%,而医药分销毛利率为 5.96%。

公司拥有丰富的品种资源,药品为公司主营产品。公司医药分销业务在药品、耗材等多个领域均有丰富的品种资源,整体经营品规超过7 万个;国大药房经营商品品规 10 余万种,合作供应商 1 万余家,建立了覆盖面广、专业度高、品种丰富的商品体系,能满足全渠道、全品类、全生命周期的商品需求。2022年公司药品销售额达 623.52 亿元,占比为 84.90%,同比增长2.73%;器械耗材销售额为 87.45 亿元,占比为 11.91%,同比增长 49.97%。

抓经营促发展,公司十四五规划稳步推进,“1-2-6”核心战略进展顺利。根据公司十四五规划,公司将围绕客户价值,以“科技赋能、服务升级、批零一体、产融双驱”为核心发展举措,构建基于全渠道、全品类、全生命周期的“1-2-6”(1 核、双网、6 平台)数字化医药健康服务体系,打造领先的国际化医药健康服务平台。“一核”即为以客户价值为核心、构建千亿量级产业服务生态;“双网”即以“分销+零售”双网为基础,构建点强网通的立体网络;“六平台”即打造围绕上下游全产业链、全生命周期的六大服务平台,包括:供应商整体服务解决方案、数字化终端服务解决方案、患者健康管理解决方案、智慧供应链服务解决方案、政府及公卫服务解决方案以及产业金融服务平台。至十四五末,国药一致业务规模有望突破千亿、零售门店超万家。

1.3 业绩稳健增长,盈利能力持续提升,经营性净现金流改善明显

2017-2022 年公司业绩稳健增长。公司营业收入从2017 年的412.64 亿元增长至2022 年的 734.43 亿元,2017-2022 年 CAGR 为 12.22%。2023Q1 公司实现营收186.87 亿元,同比增长 8.96%。公司归母净利润从2017 年的10.58 亿元增长至2022 年的 14.87 亿元,2017-2022 年 CAGR 为 7.04%,2023Q1 公司实现归母净利润 3.62 亿元,同比增长 43.53%。

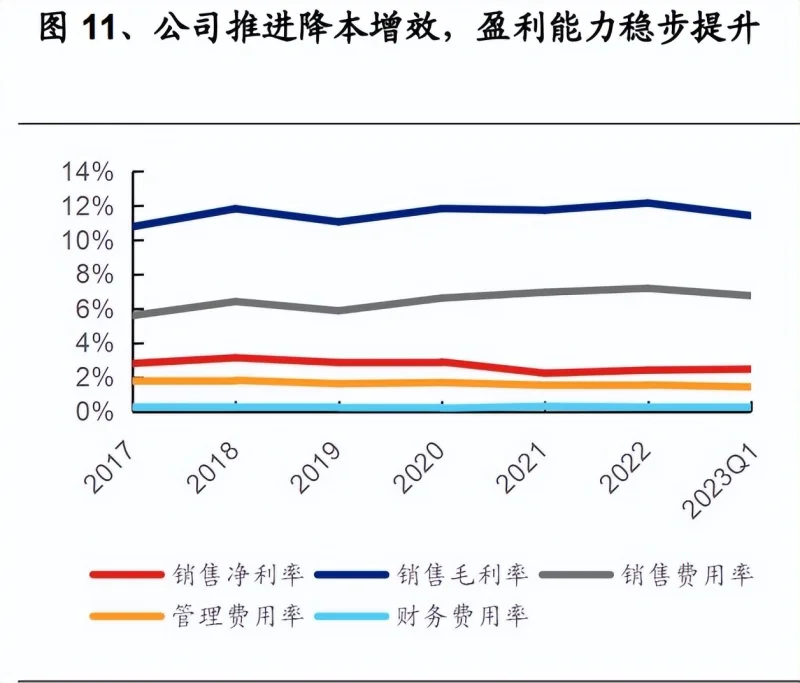

强化提质增效,推动降本增效,盈利能力持续提升,经营性净现金流改善明显。公司聚焦“增收、控费、提质、创新”四大提升方向,制定并落实2022年提质增效工作方案,2022 年全级次提报提质增效项目方案134 项。公司以应收账款管控为核心,全力推进“两降一减”制定工作方案,2022 年,公司两金压控工作中,应收账款占收入比为 18.74%,应收账款周转天数74 天,存货周转天数43天,经营性现金流 25.60 亿元,公司资产负债率 54.37%,均达成2022 年任务目标。2022 年公司销售毛利率为 12.15%,同比提升 0.42%,2022 年公司销售净利率为2.41%,同比提升 0.18pct。2022 年公司财务费用率0.26%,同比下降0.05pct。

2.医药零售:业务规模不断夯实扩大,盈利能力有望稳步提升

2.1 处方外流加速推动医药零售市场规模扩张,行业连锁化率与集中度提升

处方外流加速为有承接处方外流能力的药店龙头带来增量空间。据中康CMH数据,2022 年全国零售药店市场销售额达 5421 亿,同比提升10.2%,实现近五年来最好增速。随着“健康中国”战略实施以及医药卫生体制改革的深入,医药分离、分级诊疗、一致性评价、医保控费、带量采购、两票制、双通道、医保改革等一系列政策逐步落地,推动医院内处方药持续外流。中国处方药渠道销售药店占比从 2015 年的 12%提升至 2020 年的 15%,但相较美国的46%和日本的56%仍有较大提升空间。 定点零售药店纳入门诊统筹有助于加速处方外流。2023 年2 月15 日,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,积极支持定点零售药店开通门诊统筹服务、完善定点药店门诊统筹支付政策、明确定点零售药店纳入门诊统筹的配套政策(包括加强药品价格协同、加强处方流转管理等),有助于加速处方外流,为有承接处方外流能力的药店龙头带来增量空间。

我国医药零售行业连锁率与集中度近年来提升较快,但相较于美国、日本等成熟市场,仍然处于较低水平,尚有较大发展空间。据中康CMH,2021 年美国药店连锁率达到 71.1%,而我国仅波动在 57%左右。同时,我国医药零售行业集中度相比发达国家市场仍有较大差距。2021 年美国、日本前三大药店市占率分别为 87%、30%,我国为 11%,仍有较大提升空间。

政策指引下,我国医药行业连锁化率与集中度将进一步提升。2021 年10月,商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》指出:到 2025 年,培育形成 5-10 家超过 500 亿的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额 65%以上,药品零售连锁率要接近 70%,为我国药品零售行业药品集中度的提升打开了政策的空间。随着大型连锁药店的持续“内生增长+外延并购”,未来行业并购整合将会加速,行业连锁化率与集中度将进一步提升。

2.2“直营+加盟”并举,门店数量及业务规模稳步扩张

国大药房为国药控股的重点零售战略板块。国大药房成立于2004 年3 月,总部设在上海,2016 年正式纳入国药一致运营管理;2018 年7 月与世界医药零售巨头沃博联强强联合,成为国内医药零售行业唯一的中外合资企业;2020年以18.6 亿成功收购了辽宁成大方圆连锁药业,成为行业内最大金额、最大规模的并购先驱;2012 年至今连续十一年被《中国药店》评为中国药店价值榜百强首位。

2017-2022 年国大药房业绩稳健增长。国大药房营业收入从2016增长至 2022 年的 241.06 亿元,2016-2022 年 CAGR 为17.61%。国大药房净利润从 2016 年的 2.23 亿元增长至 2022 年的 3.5 亿元,2016-2022 年CAGR为7.80%。2022 年国大药房净利润同比增长 89.93%。

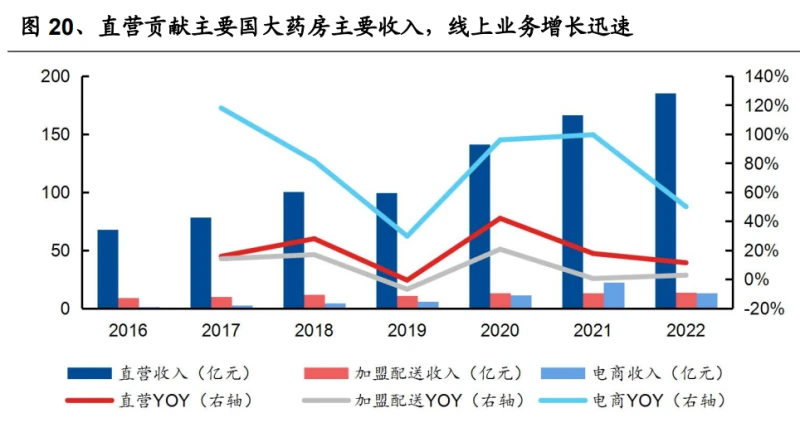

直营贡献国大药房主要收入,线上业务增长迅速。2022 年国大药房直营无税收入 185.33 亿元,同比增长 11.36%,占国大药房总营收的76.88%,2016-2022年CAGR 为 18.29%;加盟配送无税收入 13.73 亿元,同比增长2.79%,占国大药房总营收的 5.70%,2016-2022 年 CAGR 为 7.57%;电商无税销售13.1 亿元,同比提升 50%,占国大药房总营收的 5.43%。

“直营+加盟”并举,加快全国网络布局,国大药房向万家门店迈进。国大药房通过“自建+并购”持续推进门店快速扩张。2020 年,国大药房成功并购区域龙头连锁成大方圆,项目横跨 5 省 19 市,增加门店超1500 家,夯实了优势区域特别是辽宁区域的领先地位。截至 2022 年末国大药房全国门店合计9313 家,其中直营店 7730 家,加盟店 1583 家。2022 年国大药房新布点9 个地级市、14个县级市。国大药房现已总计布点 20 个省/直辖市,108 个地级市、209 个县级市/县,实现辽宁、上海、山西、宁夏、天津、北京地区市级城市全覆盖。2023年国大药房将提升门店拓展速度,推动投资突破。

2.3 医保资源及 DTP 药房优势助力承接处方外流,探索创新业务发展

国大药房旗下子公司的医保资源获取能力普遍较高,医保销售占比较高。截至2022 年末,公司共拥有直营医保门店数 7084 家,占公司直营店总数的92%;直营医保店含税销售 191.8 亿元,同比上升 15%;直营医保卡含税销售90亿元,同比上升 23%。同时,凭借专业优势和商品资源,积极对接各地双通道政策,截至 2022 年末国大药房双通道门店达 309 家,覆盖73 个地级市场,其中直营店302 家,累计销售为 41 亿元。同时,国大药房积极探索新店型,结合中医、西医、康复理疗等服务项目开拓“5+X”零售诊疗创新门店。截至2022年末,“5+X”零售诊疗门店超 1400 家。

国大药房持续优化慢病诊疗新模式,不断提升门店服务能力,承接处方外流。2022 年国大药房累计开展专员培训 1500 场,累计开展患者教育逾2000次。截至 2022 年末国大药房拥有执业药师 6632 人,慢病专员7259 人。2022 年国大药房实际培养糖尿病专员 3193 名和高血压专员 3198 名;累计糖尿病建档会员149万和高血压建档会员 160 万,受国家带量采购影响,糖尿病和高血压品类增长为3.8%和 2.9%。 国大药房不断提升会员服务,会员销售收入占比及交易次数占比不断提升。国大药房围绕“会员开发、会员复购、会员日管理”启动会员百日提升项目,2022年新增有效办卡数 323 万,会员转化率同比增长 6.3%,累计活跃会员超2500万,会员交易笔次同比增长 12%。2022 年公司会员销售收入占比69%,较2021年会员销售收入占比同比上升 2 个点;会员交易次数占总交易次数比重由2018年的56%,提升至 2022 年的 63%。

国大药房持续发展创新业务,推进线上线下一体化融合。2022 年国大药房持续打造电商平台,国药商城进入试点门店试运行阶段;电商业务持续保持高增长,2022 年电商无税销售 13.1 亿元,同比提升 50%;第三方O2O 无税销售9.8亿元,同比提升 71%;自营平台 O2O 无税销售额 0.6 亿元,同比提升45%;B2C无税销售 2.7 亿元,同比提升 10%;推动商保业务多元化发展,新增复星药星付等渠道;推动线上问诊服务与处方导流,与国大药房开展合作的互联网医院达14家。

2.4 国大药房盈利能力提升潜力大,改善可期

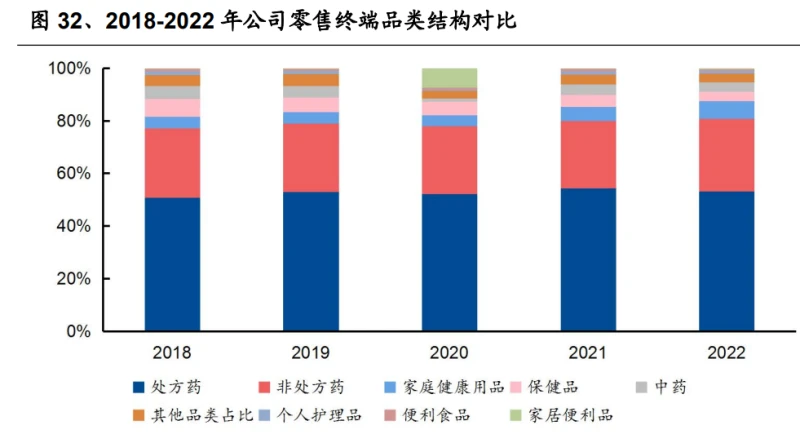

国大药房盈利能力提升潜力较大。国大药房 2022 年净利率为1.45%,同比提升0.63pct。国大药房净利率低于同行业上市公司净利率平均水平,其主要原因为国大药房的毛利率水平较低,2022 年仅为 25.08%,低于同行业上市公司平均毛利率水平(2022 年老百姓毛利率为 31.88%,健之佳毛利率为36.14%,大参林毛利率为 37.80%,一心堂毛利率为 35.05%)。国大药房毛利率较低的原因主要是国大药房的 DTP 和处方药占比较高。根据《中国药店》统计,2018-2021 年药店行业处方药销售占比由 39.02%提升至 45.12%。而 2018-2021 年国大药房处方药占比由 51%提升至 54%。

国大药房通过提升品类及发展自有产品提升毛利率。公司持续关注毛利提升,成立毛利提升项目小组(采购、商品、自有品牌、营销、运营),重点围绕销售结构调整、商品本身毛利率管控展开。2018-2022 年国大药房客单价从74 元提升至95 元。 国大药房品类提升取得一定成效。国大药房开展重点厂家合作、打造药房主题营销活动等策略推动重点品类销售、毛利提升,2022 年,国大药房医疗器械销售累计同比增长 27.9%,毛利额累计同比增长 24.2%;中药饮片销售累计同比增长6.6%,毛利额累计同比增长 10.1%;保健食品销售累计同比增长7.4%,毛利额累计同比增长 6.0%。 国大药房自有品牌销售大幅增长。2022 年,国大药房自有品牌无税销售收入超7亿元,同比增长 46.4%。在加强促销措施方面,国大药房跟进铺货区域下单及时性和备货率、销售、产品的陈列情况,加强营销培训,协调厂家获取资源并开展促销活动。

国大药房总部由管理型转型运营管控型,从总部角度加强资源整合和供应商供应链业务开展。国大药房通过建立运营型总部、完善运营体系、提升运营质量打造“一体化”运营能力,不断完善绩效考核体系和风险管控体系,完成“废改立”计划。同时,开展“直营常规毛利率提升、百日会员专项提升、客单价提升”等专项提升运营质量活动,开展亏损企业、亏损门店治理,达到年度扭亏户数目标。国大药房采购模式分为集采和地采,集采的采购方式分为统签分采和统签统采,2022 年国大药房集采销售占比是 46%,相较 2021 年的44%同比提升2pct。

3.医药分销:两广区域医药分销业务规模领先,一体两翼战略持续推进,批零一体战略取得成效

3.1 两广区域公司医药分销业务规模领先,市场仍有整合提升空间

公司依托国药控股全国医药分销网络,深度渗透两广区域,在两广区域医药分销业务规模领先。截至 2022 年末,国药一致医药分销业务覆盖两广二三级医疗机构 1092 家、基层医疗客户 8026 家、零售终端客户(连锁药店、单店、医院自费药房)6043 家;在两广区域,公司药品和器械耗材分销、零售直销和零售诊疗等细分市场保持行业领先。2022 年国控广州(广东区域医药分销业务)和国控广西(广西区域医药分销业务)分别贡献 76.99%和15.40%医药分销板块收入,并分别贡献67.73%和 17.12%的医药分销板块净利润。

两广区域医药分销行业市场空间广阔,增长较快。据商务部数据,2021年广东和广西区域医药分销市场规模分别达到 2720.37 和496.09 亿元,分别同比增长6.28%和 8.14%。2021 年全国医药分销市场中广东区域占比10.44%,位列全国第一位,广西区域占比 1.90%,位列全国第十九位。2017-2021 年广东区域医药分销市场 CAGR 为 9.82%,2017-2021 年广西区域医药分销市场CAGR为10.48%,均高于同期全国医药分销市场的 6.82%的 CAGR。

公司两广区域份额领先,但市场仍有整合空间。根据商务部披露数据,假设2022 年广东和广西区域医药分销市场同比增速为各自2017-2021 年的CAGR增速,那么 2022 年广东区域医药分销市场规模为 2987.51 亿元,同比增长9.82%,2022 年广西区域医药分销市场规模为 548.10 亿元,同比增长10.48%。2017-2022年公司在广东的市占率从 8.06%提升至 12.89%;在广西的市占率从12.24%提升至 14.06%。公司在广东的主要竞争对手为广州医药(白云山子公司)以及华润广东(华润医药广东子公司),在广西的主要竞争对手为柳药集团。目前两广区域中小企业市占率仍较大,市场仍在较大整合空间。

2017-2022 年公司医药分销板块业绩稳健增长。公司医药分销板块营业收入从2017 年的 310.23 亿元增长至 2022 年的 500.34 亿元,2017-2022 年CAGR为10.03%。公司医药分销板块净利润从 2017 年的 6.40 亿元增长至2022 年的10.31亿元,2017-2022 年 CAGR 为 10.01%。

3.2 一体两翼战略持续推进,批零一体战略取得成效

公司医药分销板块根据“一体两翼”战略进行转型创新。“一体两翼”业务是指在坚持传统医疗直销业务主线外,同时大力发展分销办零售业务和创新业务。其中,分销办零售业务包括零售诊疗和零售直销业务,创新业务主要是围绕供应链上下游提供整体解决方案,包括 SPD、IVD(集成服务及检验中心)、以及设备全生命周期管理、消毒中心等创新业务。

公司医药分销业务不断调结构促转型,2022 年器械占比提升4pct。2022年度公司医药分销业务板块按业务口径分类,传统医疗直销业务342 亿元,同比增长7.1%;零售直销(含小型社会办医)67 亿元,同比下滑1.1%;零售诊疗23亿元,同比增长 17.7%;商业分销 56 亿元,同比增长 9.7%;销售品种结构中,药品占比 83%,器械占比 17%,器械占比同比增长 4pct。

传统医疗直销业务优化结构,网络下沉,抢份额,稳增长。公司传统医疗直销业务在中国南区实施“优化结构,网络下沉”经营模式,聚焦医院直销市场做大做强做优,在政策应对、品种突破、新品引进和器械开拓方面持续发力,保持市场份额的绝对领先优势。

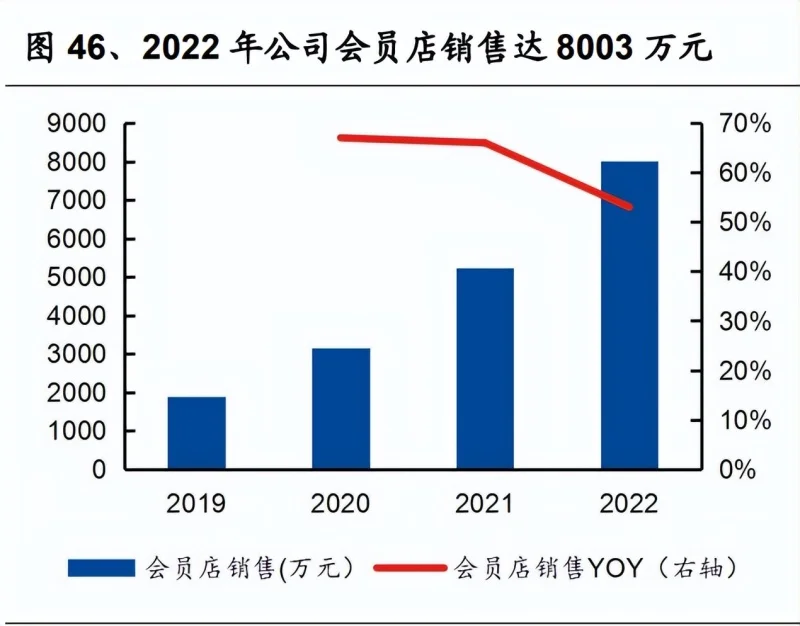

公司积极推动“批零一体”战略,推动分销公司内部的批零一体化以及分销与国大的批零一体化。公司通过打通医药分销与医药零售之间“三通”平台(零售渠道与医疗渠道、零售业务与批发业务、线上业务与线下业务),加大分销零售品种导入力度,推动批发零售物流共享,提升零售嫁接分销医院准入能力和专业服务能力,实现分销与零售终端业务融合。探索形成组织整合模式、业务融合模式、股权整合模式、会员店模式;统筹物流、供应链、信息等后台系统,发挥规模与共享效应,简化作业流程,实现供应链管理系统互通。批零一体试点区域扩面,批零协同项目已初见成效。自2019 年开展以来,公司批零一体试点区域由 5 个扩大为 21 个。2020 年公司启动批零一体试点区域扩面,增选山西、内蒙等 10 个区域,共计 15 个区域进行推广,坚持“一地一策”的基础上,持续动态推进,依托各地运作特色,输出有效的商业模式和盈利模式。2018 年,公司批零协同销售收入 5.9 亿元,同比增长75%;2020 年广东区域批零一体协同销售规模近 10 亿元,同比增长超过 18%。2021 年广东省批零协同销售达 10.3 亿元。

公司零售直销业务承接公司“批零一体”战略,加速网络拓展覆盖,立足华南,拓展全国市场,会员店数量不断增加。截至 2022 年末,公司会员店超1513家,新增签约门店 581 家,销售同比增长 53%。公司推进全省零售一体化终端项目,截至 2022 年末,共覆盖终端药店 4222 家,销售额1.7 亿元,同比增长87%。公司零售诊疗业务以经营新特药、慢病用药为特色,发挥批零一体化优势,在“商保+处方流转”持续发挥专业优势。公司持续推动网络布局,截至2022年末两广拥有 SPS+药房 135 家。公司积极推进医保“双通道”项目,截至2022年末两广取得 30 个地市 56 家“双通道”定点资质(较2021 年末增加21 个),开拓“双通道”品种 1008 个。公司在“商保+处方流转”持续发挥专业优势,2022年商保新增 6 个地市取得 7 款商保外购定点,启动53 个处方流转项目(2021年为 31 个),两广新增定点 9 个。

加速创新业务特色发展,推动业务模式转型升级。2022 年公司在SPD解决方案树立行业标杆,在研发方面不断提升专业能力,在技术突破方面,推动耗材SPD产品升级等。公司 2022 年在 SPD 项目、器械、第三方物流、创新类公司等实现创新业务整体销售规模 27 亿元,同比增长 41.9%,创新项目数量新增28个,同比增长 18.5%。

3.3 持续完善物流网络,推动物流仓数智化改造

物流中心已建立完善的现代医药物流服务体系,具备仓配一体与智慧型供应链服务能力。物流中心在两广拥有 19 万余平方米仓储面积、260 余台自营运输车辆,5 个物流中心、23 个配送中心、1 个中转站,已形成阶梯式物流配送网络,依托国药控股的全国物流优势,结合承运商资源,实现全国城乡医药物流全覆盖。服务的客户类型包括分销板块的上下游客户,第三方物流客户包括创新药企、疾控客户、药械厂家及商业公司、疫苗厂家等,配送范围为全国。配送终端包括医院直销客户、基层医疗客户、小型社会办医客户、商业客户、零售直销客户、疾控中心、个人等。未来物流中心将向着“打造华南区规模最大、网络最广、模式最全的专业医药物流公司”的既定目标前进。

第三方物流快速推进,打造智慧供应链服务解决方案。在信息化、自动化方面,具备现代化物流管理体系,包括 WMS 仓储管理系统、TMS 智能调度系统、物流可视化系统、AGV 货到人系统、机械臂、五面扫码仪器,实现物流数字化、智能化,持续提升物流服务效率和质量。公司打造疫苗第三方一体化供应链服务体系,树立冷链品牌。行业内首创“AIOCR”自动识别系统,同时提升面向C端的物流能力,实现处方订单在仓直发模式。2022 年,公司对子公司“广东物流”的物流网络重新规划,启动国药生命健康(南沙)产业园项目建设,定位为广东全省物流网络区域枢纽。

4.六大平台建设持续推进,全面推动数字化转型

十四五战略坚定落地,六大平台建设取得成效。公司持续推进供应商整体服务解决方案、数字化终端服务解决方案、患者健康管理解决方案、智慧供应链服务解决方案、政府及公卫服务解决方案及产业金融服务平台六大平台建设,着力打造价值服务体系。

加强科技投入,打造数字化平台,提升供应商和终端数字化服务能力。公司不断提升自主研发能力,推动深圳市医疗器械唯一标识追溯平台的试点;推动数字化物流建设,行业内公司首创“AIOCR”自动识别系统;推进数字化零售建设,国大药房上线国药专配,完成一期智慧药房项目建设,搭建互联网医院平台(嘉隆互联网医院),上线门店超 6000 家;夯实数字化转型基础,IT 人员配置不断完善。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

继续阅读

- 暂无推荐