甲状腺结节硒维康(甲状腺结节硒片)

虽然从医学角度考虑,有些疾病不需要治疗,但保险公司从控制风险角度出发,会对这类疾病进行防范,防范方式包括除外承保,甚至拒保。

——坤鹏论保

甲状腺结节、乳腺结节近些年已经成为很多人体检报告里的常客。

一方面说明大家更重视身体健康,愿意经常体检;

另一方面也是大家工作、生活压力大的真实写照。

很多情况下,结节并不需要治疗,医生一般也是建议定期复查即可。

但对于买保险来说,如果有甲状腺结节、乳腺结节,想投保就会有些麻烦,健康告知是只拦路虎。

之前鹏哥介绍过两种结节适合购买的重疾险,不过今年旧定义重疾险都已下架,现在销售的都是新定义下的重疾险。

哪些产品适合有结节的投保就又成为一个未知数了。

今天我们来盘点一下,看看哪些重疾险适合甲状腺、乳腺结节投保。

本文重点内容:

为什么保险公司重视结节?

结节怎么分类?

结节核保结果都是什么样?

结节能投保哪些重疾险?

一、为什么保险公司重视结节?

很多时候,我们并不把甲状腺结节、乳腺结节真当回事,甚至医生有时候都不建议你治疗,最多就是建议定期检查。

但保险公司可不这么认为。

在保险公司眼里,带着结节投保,未来理赔的风险就会比较大。

这并不是保险公司无端猜测,而是有真实的理赔数据做支撑。

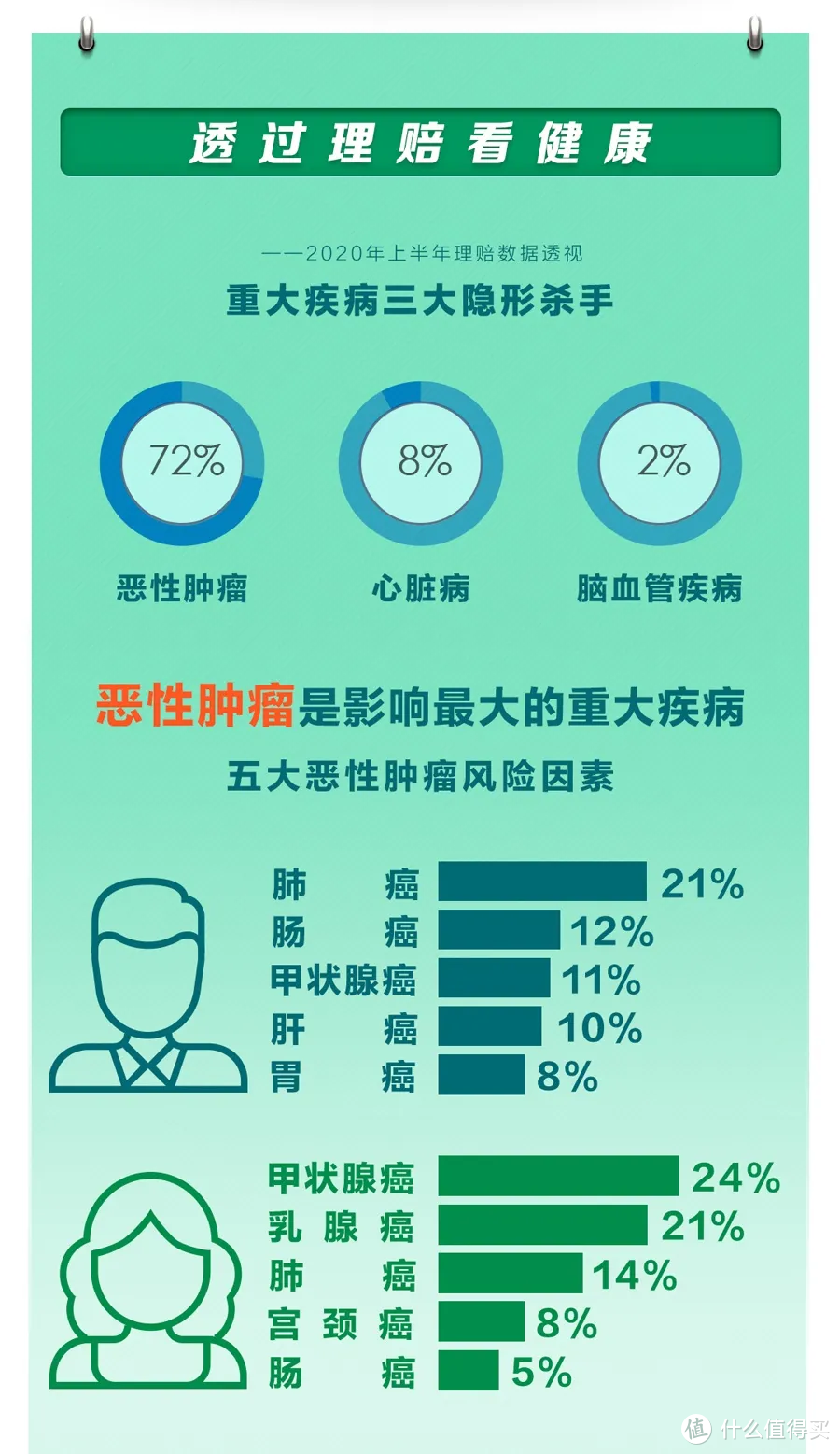

根据2020年各大保险公司理赔数据显示,癌症、心脑血管疾病仍然是人类的两大杀手。

其中,癌症占比最大,而在癌症中,甲状腺癌则是无可争议的第一大癌。

在女性被保险人中,乳腺癌几乎都是仅次于甲状腺癌的第二大癌症。

中国人寿的理赔数据显示,肺癌、肠癌、甲状腺癌是男性三大癌症。

甲状腺癌、乳腺癌和肺癌是女性三大癌症。

平安人寿的理赔数据显示,癌症占所有重疾理赔的62%。

其中肺癌、甲状腺癌和肠癌是男性三大癌症;

甲状腺癌、乳腺癌、肺癌是女性三大癌症。

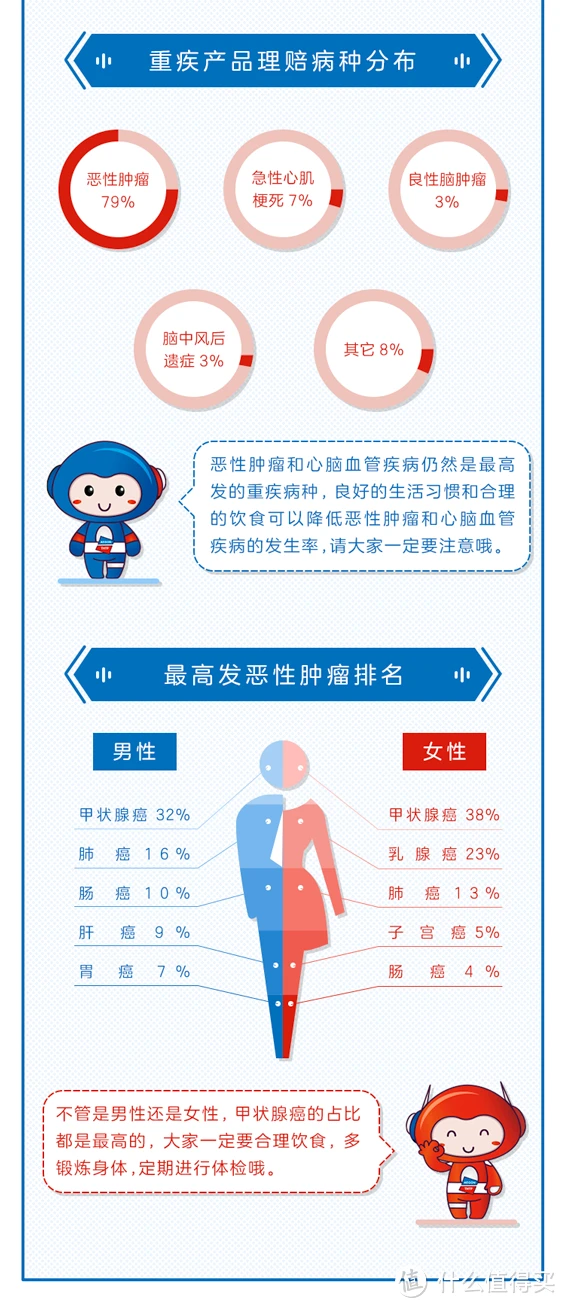

同方全球的理赔数据显示,癌症占所有重疾理赔的79%。

这其中甲状腺癌、肺癌、乳癌是男性三大癌症。

甲状腺癌、乳腺癌肺癌是女性三大癌症。

每家保险公司理赔数据虽然不尽相同,但总体上看,癌症仍然是发病率最高的重疾。

可能有人会奇怪:不是说甲状腺癌已经不算重疾了吗?

并不完全是,重疾新定义只是将甲状腺癌进行了分级,TNM分期为I期或更轻分期的甲状腺癌不在重疾理赔范围内而已。

但很多重疾险仍然会在轻症中包含甲状腺癌,这就意味着,保险公司同样需要理赔甲状腺癌,只是理赔多少而已。

尽管没有医学证明甲状腺结节是甲状腺癌的诱因,可是保险公司自有自己的一套判断标准,他们通过大数据比对,认为甲状腺结节发展成甲状腺癌的概率要大于正常情况。

所以保险公司一如既往地重视甲状腺结节,乳腺结节就更是如此了。

二、结节怎么分级?

在介绍具体产品之前,有必要先来了解一下甲状腺、乳腺结节的分级,便于我们了解自己的情况,更便于我们选保险产品。

通常,正常的体检只能查出来的甲状腺、乳腺结节,但想购买保险,需要有进一步的彩超检查结果。

最新甲状腺结节超声检查TI-RADS分为7级:

0级:超声检查不能全面评估,需进一步诊断;

1级:正常的甲状腺组织,未发现异常病变;

2级:甲状腺良性病变,基本排除恶性风险,建议定期复查;

3级:可能是良性病变,恶性的可能性

4级:甲状腺结节良、恶性不好区分,恶性可能性占5%~80%;

5级:甲状腺结节恶性可能性比较大,超过80%;

6级:已进行穿刺活检,确定是恶性。

乳腺结节超声检查或钼靶检查TI-RADS同样分为7级:

0级:超声检查不能全面评估,需要进一步诊断;

1级:正常的乳腺组织,未发现异常病变;

2级:乳腺良性病变,基本排除恶性风险,建议定期复查;

3级:可能是良性病变,恶性的可能性

4级:甲状腺结节良、恶性不好区分,恶性可能性占2~95%;

5级:甲状腺结节恶性可能性比较大,超过95%;

6级:已进行穿刺活检,确定是恶性。

彩超都会有分级,投保前大家一定要看清楚,有助于我们核保。

三、结节核保结果都是什么样?

不管是甲状腺结节还是乳腺结节,通过正常健康告知肯定是无法投保的,所以适合的核保方式主要有两种:

智能核保:说是智能核保,只不过是更复杂的调查问卷,根据自己的实际情况回答问题就可以,智能核保结果不作为任何证据,所以被拒保了也不怕,可以多尝试;

人工核保:向保险公司提交具体的病历、体检报告等,保险公司有专人负责审核。如果被拒保,会有拒保记录。这也是很多人不愿意使用人工核保的原因。

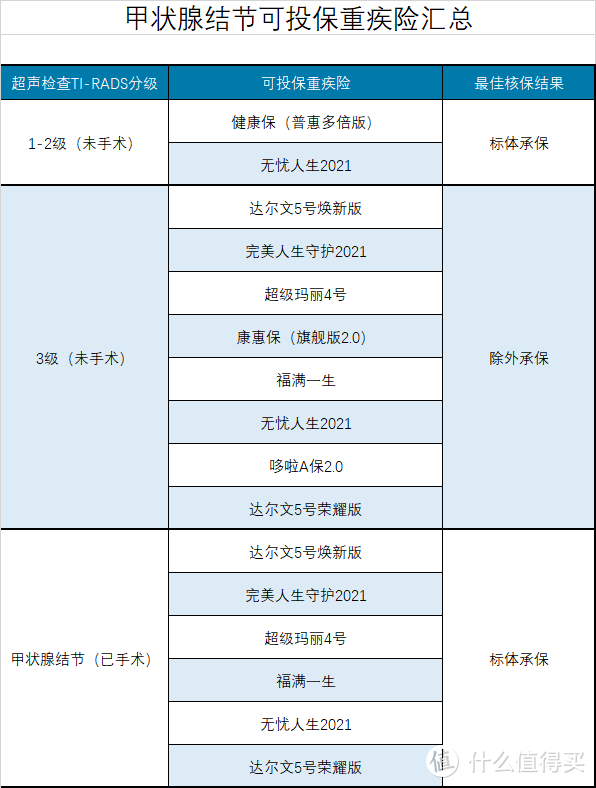

目前主流重疾险对甲状腺结节的观点基本一致:

1~2级:可以标准体承保;

0级或3级:除外甲状腺癌及其转移癌承保;

4级或以上:拒保;

无明确分级:会进一步询问检查结果,如符合标准会除外承保,不符合标准会拒保;

术后且病理检查为良性:大概率情况下会以标准体投保。

这一结论不代表市场上所有重疾险都这样,是鹏哥测试了N款主流重疾险的结果,给大家参考。

四、结节能投保哪些重疾险?

为了帮助大家更好的挑选重疾险,鹏哥也将最近市场上主流重疾险测试了一遍,将智能核保结果列出来,大家有针对性挑选就可以。

先来看看甲状腺结节核保情况。

再来看看乳腺结节核保情况。

上表中列出的重疾险都是最近市场上比较主流的重疾险。从列表中可以看出,1-2级是有可能标体承保的,3级最好的结果就是除外承保。

可能有人会有这样的疑问:4级及以上核保结果是什么呢?为什么表格里没统计?

答案是:4级及以上都是拒保。

对于甲状腺结节、乳腺结节4级及以上的被保险人,最好的办法是先手术再投保。

如果手术检查结果是良性,手术后基本都可以正常承保。