正规的补硒有药(正规药补硒有哪些)

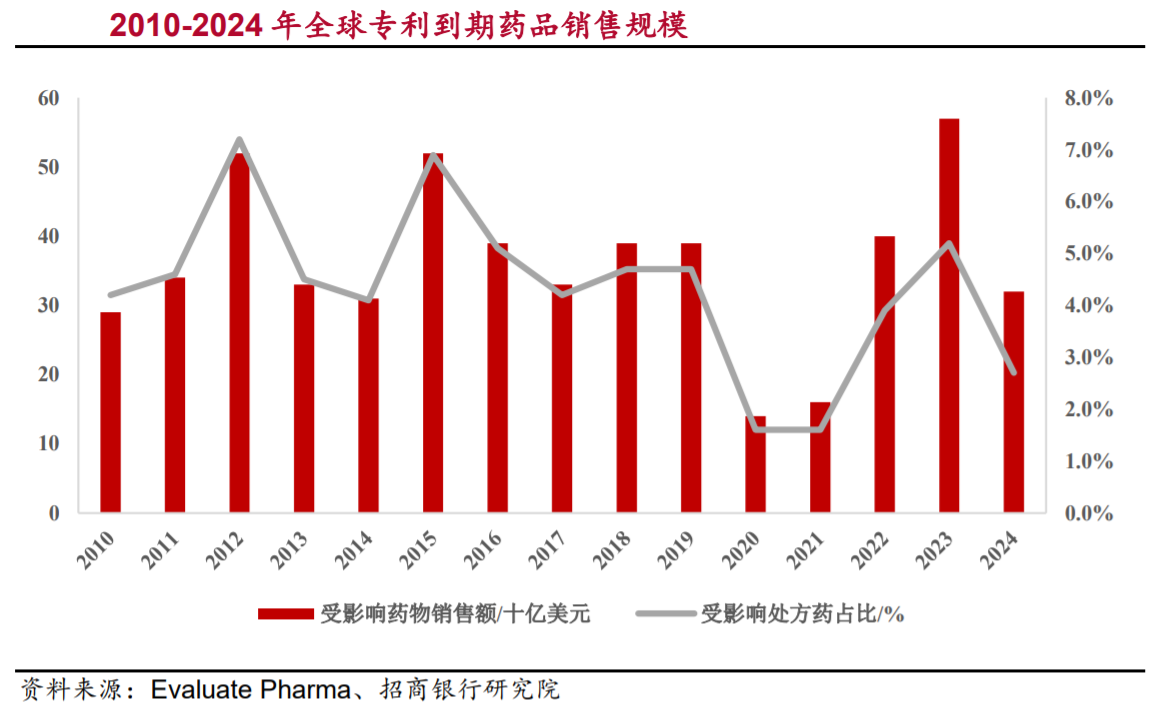

近年来由于仿制药占比逐步提高,特色原料药需求空间持续增长。据Evaluate Pharma预计,2021-2024共有1450亿美元销售额的专利药到期,相应的仿制药替代空间大概为145亿-290亿美元。未来随着增量仿制药对专利药份额的侵袭,会进一步带动特色原料药市场的活跃。

特色原料药毛利更高,需求增长空间依然可观

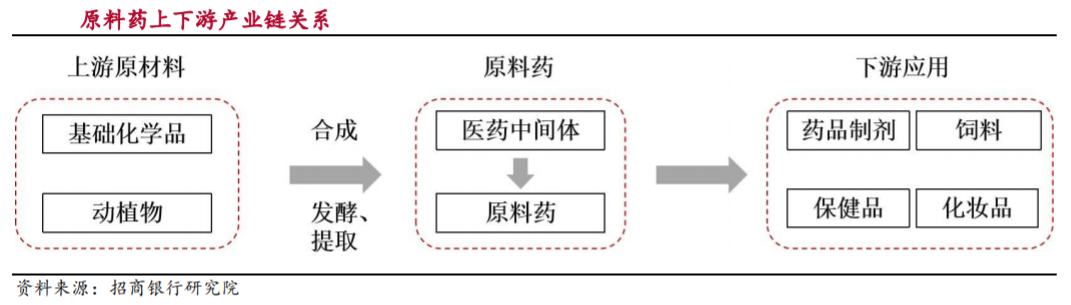

原料药(Active Pharmaceutical Ingredient,即活性药物成份,简称API)是指用于药品制造中的任何一种物质或物质的混合物,在用于制药时,成为药品的一种活性成分。根据下游制剂的专利期差异可以将原料药分为大宗、特色和专利原料药三类。其中,特色原料药主要是慢病用药、抗病毒、抗肿瘤、造影剂类,下游为专利刚刚到期或者即将到期的“新”仿制药,相对于大宗原料药技术壁垒相对较高,市场竞争格局略为宽松,毛利率相对较高。

近年来,由于仿制药占比的逐年提高,2009-2018年,全球处方药销售市场,通用名药(专利过期药物)的销售额增速一直高于专利药销售额增速,这将使得整体原料药,尤其是需求端依然持续增长的特色原料药市场有着较大的增长空间。

据Evaluate Pharma预计,2021-2024共有1450亿美元销售额的专利药到期。一般来说,仿制药价格约为专利药的10%-20%,因此,近4年仿制药的替代空间大概为145亿-290亿美元。未来随着增量仿制药对专利药份额的侵袭,会进一步带动特色原料药市场的活跃。

疫情带来发展契机,我国特色原料药加速赶超

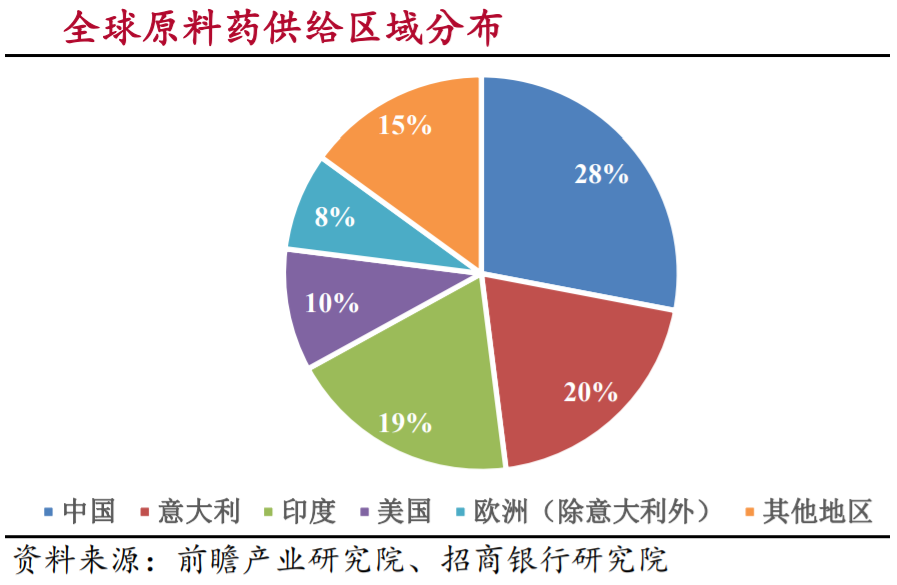

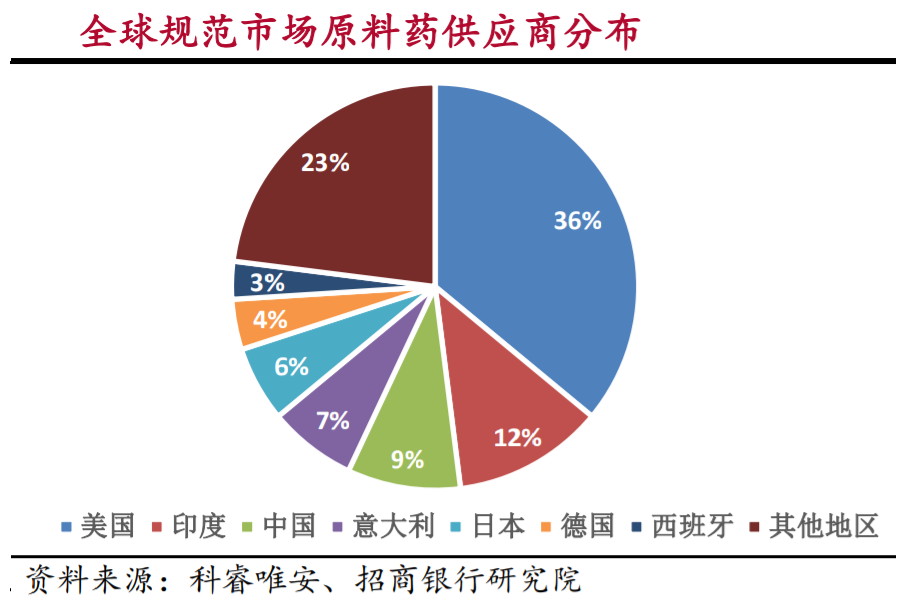

我国作为化工原料生产大国,整体产业链布局适合医药中间体-原料药产业发展。但由于发展初期技术、资金设备等一系列的落后,整个原料药产业发展呈粗放型态势,技术壁垒高、毛利率更高的特色原料药和专利原料药占比相对较低。根据Clarivate数据,中国目前提供全球约30%的原料药产能,是全球第一大原料药生产国与出口国,但是在性价比更高的规范市场来看,印度的占比仅次于美国,占有领先优势。

2016年开始,国家出台了一系列法规政策,强调技术导向,发展高端特色原料药。而凭借着基础化工产业完备带来的成本优势以及国内企业技术提升等因素,加上新冠疫情带来的发展契机,我国的特色原料药企业在全球原料药产业中的地位正在快速追赶印度。

带量采购推动仿制药价跌量升,国内特色原料药需求快速扩容

2018年开始,我国带量采购推进速度持续加快,前五批合计对218个品种进行采购,平均降价幅度超过60%。而且从药物种类来看,由于“新”仿制药用药需求更强,90%以上带量采购均是针对“新”仿制药。

长期来看,虽然医改政策的推进将提升创新药在国内市场占比,但由于我国人均支付能力的限制,仿制药的销售量还是会占据绝对领先地位。而且随着仿制药集采推进,药物价格的进一步下降和民众对于疾病的知晓率和治疗率的不断提升,特色原料药的用量会由于仿制药的价跌量升而快速提高。

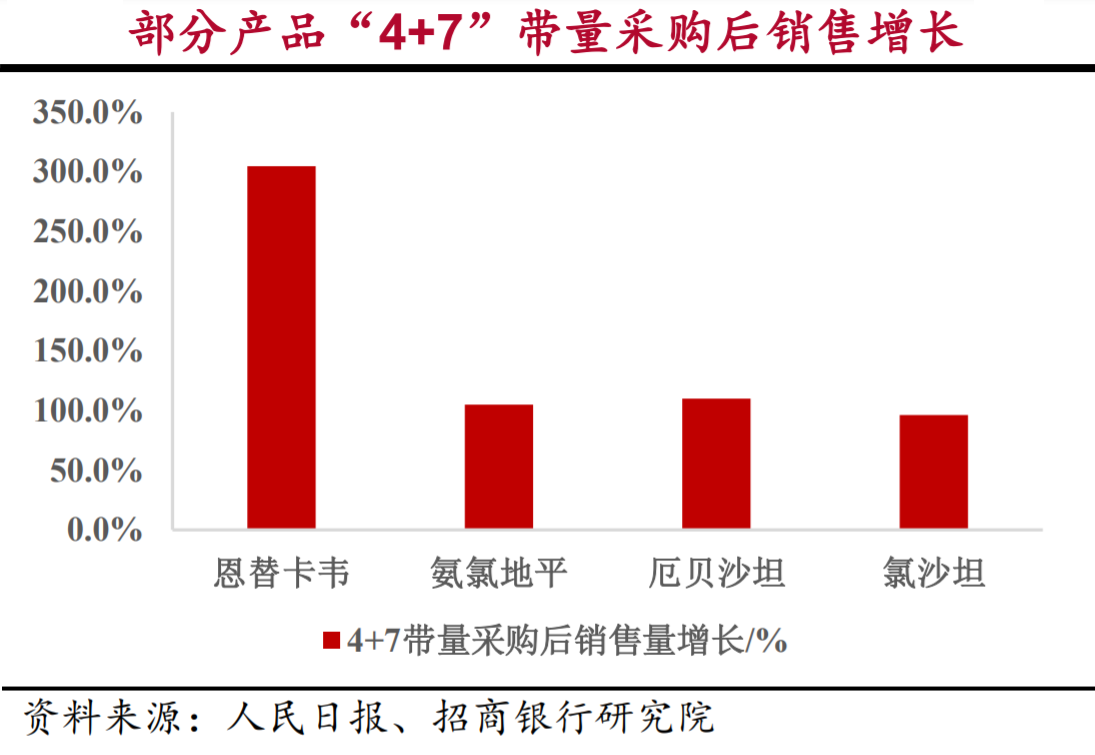

目前来看,即使在仅限于11个省市的“4+7”带量采购后,恩替卡韦的销售量都增加了超过3倍,而氨氯地平、厄贝沙坦、氯沙坦等药物的销售量也增长了1倍左右。对于后续的一些全国型的带量采购,药物的使用量将进一步攀升,从而更大的开发国内特色原料药市场。

在国内特色原料药生产工艺不断提升及国产原料药的价格优势的带动下,未来国产特色原料药对于海外进口特色原料药的替代效应也将逐渐增强,国内特色原料药产业整体已处在一个快速发展期。

龙头加速扩产,收入和利润买入高增区间

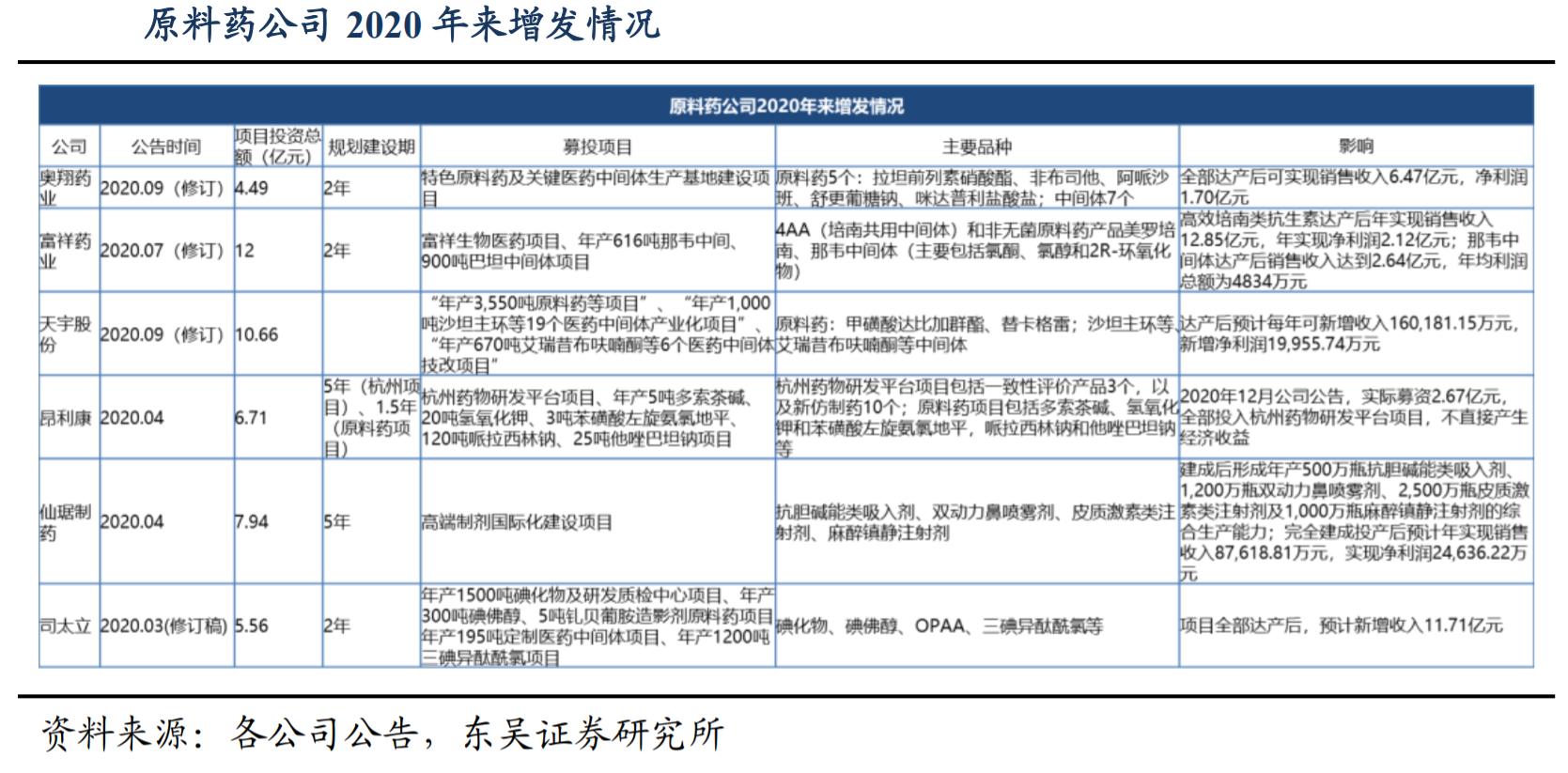

过去三年,国内特色原料药企业普遍经历了大规模的扩产,从在建工程与资本性支出两项指标可以看出,中国原料药企业已经正在为迎接仿制药市场规模的爆发做准备。尤其是2020年以来,奥翔、富祥、天宇、昂利康、仙琚、司太立等企业均公布了定增计划,加紧募资,募投项目均为扩大生产,募投产品普遍是处于导入期或快速放量期的品种。东吴证券认为,主流原料药企业近年来通过扩产,不断顺应下游仿制药逐渐拓宽的需求端,预计收入和利润有望迈入高增区间。

富祥药业(300497.SZ)是β内酰胺酶抑制剂原料药和中间体龙头企业,以及培南类主要供应商,同时积极拓展抗病毒领域。目前公司600吨4-AA及200吨美罗培南项目正在建设之中,项目完成后公司将成为4-AA领域龙头,在碳青霉烯领域实现从起始原料到下游原料药全产业链布局。由于目前4-AA价格处于高位且需求量仍在持续增长之中,开源证券认为该项目建成后有望贡献可观的业绩增量。此外,子公司潍坊奥通年产616吨那韦中间体项目(主要包括氯酮、氯醇和2R环氧化物)已经建成,并完成了竣工验收工作,目前已进入试生产阶段,抗病毒药物/中间体有望成为新的增长点。

奥翔药业(603229.SH)是全球恩替卡韦、泊沙康唑等原料药的重要供应商,其API 品种梯队主要由具有一定技术壁垒的小吨位 API 及中间体为主,竞争格局相对较较好。2021 年二季度和三季度公司预期新增 5-10 个新 API 注册,其中不乏全球商业化注册少、单价高的高难度品种如拉坦衍生物、前列素类等。浙商证券预期公司 2021-2023 年收入端维持较高速增长,其中,抗菌类收入有望受益于全球疫情下部分地区抗菌用药需求增加,增速高于其他版块;肝病类收入增量或产品注册转移节奏及产能利用率提升;其他类品种或受益于CMO/CDMO 业务快速增长。根据公司CMO/CDMO 业务和品种的产品、客户,浙商证券推测 2020 年 CMO/CDMO 业务收入占总收入比例在 20%-30%之间,预期随着募投项目产能利用率提升,公司 CMO/CDMO 收入占比可能进一步提升。

此外,不同于大部分特色原料药企以全合成、发酵和手性化合物为主要技术平台,一些特色原料药企深耕新兴技术平台,布局该技术相关的所有产品,譬如核苷类、多肽类和PEG类原料药。相比于传统小分子药物合成,此类原料药生产企业具有一定的稀缺性且对研发技术的要求较高。

一般来说,技术带头人在新兴技术平台有多年研究经验,而且公司起步较早,有一定先发优势。其次,新兴的技术平台本身还处于一个快速发展中。以多肽药物为例,2018年全球市场份额达到285亿美元,年复合增长率为8.17%,是市场整体增速的两倍。而特色原料药企业拥有一定的技术优势后,可能进入创新药供应体系,提供专利原料药,进一步打开市场空间,典型代表为诺泰生物(688076.SH)。

继续阅读

- 暂无推荐