硒化锗 产品(硒化铟怎么读)

SMM11月8日讯:在2022小金属产业峰会上,SMM小金属分析师胡岩针对近几年硒碲锗的价格走势和供需变化,以及进出口情况,分析了2022年中国硒碲锗产业的发展现状,结合技术进步和新能源快速发展的趋势,对硒碲锗产业的未来发展做出展望。

硒市场分析

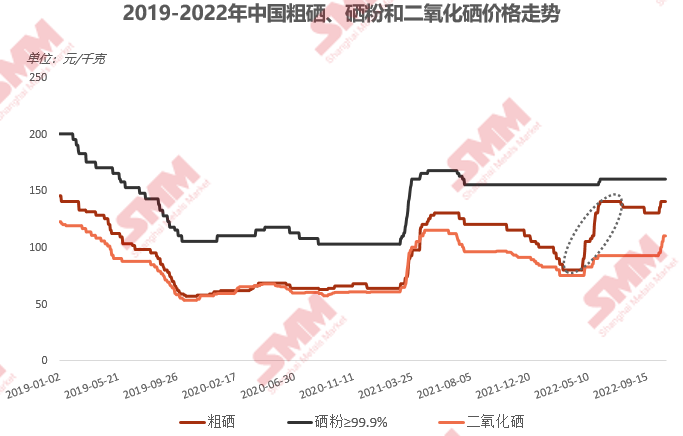

2022年1-10月,中国粗硒和硒粉价格和2021年相比上涨7.4%和6%,二氧化硒价格下降6.5%。

结合下图数据,从去年四季度到今年的行情可以看出,相对来说3N硒粉的价格弹性比较弱,也就是说价格呈现比较稳定。在粗硒和二硒价格下降明显的时候,由于硒粉主要对应的玻璃陶瓷行业用量持续性稳定,硒粉的价格并没有受很大影响。红色这根线是原料粗硒的价格,下图灰色椭圆形标注的部分显示,粗硒价格上涨很快,平均价格4月是80元/千克,六七月份涨至最高140元/千克,涨幅达75%。虽然粗硒价格上涨的非常明显,但是精硒和二硒却没有跟随原料价格而同步上涨。精硒有精硒的供需情况,二硒有不一样的基本面。二氧化硒的下游电解锰行业今年整年的开工率都偏低,二硒需求量持续性的受到抑制。

2022年国内粗硒销售价格上涨显著,招标价格最低6.4万元/吨,最高14.5万元/吨。

粗硒是铜冶炼过程中的副产品,所以国内铜企会定期或不定期的对市场销售粗硒,而最常见的形式就是招投标。这些铜企,包括但不限于铜陵有色、云南铜业、大冶有色、紫金矿业、金龙铜业、中原黄金等厂家。从今年4月份开始,每一次粗硒招标的市场关注度都很高。从最终的结果来看,成交价格也是越来越高。从单月招标次数来看,4月和6月的铜企销售粗硒次数最多,单月分别有8次;招标量分别有302吨和326吨。

除了国内厂家的硒供应以外,中国每年也从海外进口一定量的硒产品来满足国内不同终端类型的需求。今年1-9月中国进口其他硒产品750吨,同比下降了18%。这其中,从加拿大进口量最多达204吨,其次是日本、韩国,来自这三国的进口量分别占了总量的27%、23%和22%。但和去年相比,加拿大进口来的硒产品占比有所下降,去年全年将近40%是来自加拿大,今年明显减少;而日本和韩国硒产品的进口比去年有所提升。除此以外,芬兰、俄罗斯、智利等国家也有少量的硒产品进口。

根据SMM不完全统计,2021年中国硒产量约1500吨,今年生产情况有所收缩,预计全年产量约1400吨,同比下降了7%。2021年硒进口量为1272吨,出口量为423吨。从今年1-9月的数据来看,进口同比下降了18%,出口同比增长12%。由此推算,2022年国内硒的表观消费量预计为1969吨,同比回落20%。

表观消费量下降这一情况,从电解锰厂今年的开工率也可看出端倪。今年一季度开始,受锰厂限产保价影响,电解锰现货供应减少。8月开始终端需求持续疲软,主要电解锰企业限产保价,“联盟”号召各锰厂开工率保持40%左右。而锰厂考虑到利润问题,纷纷响应减产。另外,今年受环保政策影响,湖南花垣县产能清退;其余在生产的企业因矿石安全检查问题,开工率普遍偏低。由此预测,2022年中国电解锰产量约82.8万吨,同比下降26.5%。这其中,宁夏地区产量占比仍然最大,为国内总量的48%。

2022年中国电解锰运行产能194万吨,预计2023年湖南花垣县部分产能将清退。10月底锰协会议提出,明年1月份产能全停,2-12月停产50%,以此来限产保价。从这个角度分析,硒这部分的下游需求情况不会乐观。

当然对于硒的终端应用,市场仍然在不断实现突破。今年10月美国宇航局NASA宣布研发了一种固态电池,即硫硒电池。该电池的能量密度是4680电池的两倍,若未来能应用在电车和电动飞机上,将会开辟一个硒的全新应用领域。

碲发展情况介绍

2022年1-10月中国4N碲平均价格为450元/千克,同比下降14.6%。近年来碲价格的最高点出现在2021年7月,最高接近600元/千克,2021年平均价格较2020年上涨了32.7%。价格走至高位,可售社会库存增多,终端制冷消费不振,价格承压。而今年8月中旬碲价开始反弹,企业收货催热原料成本提升、碲价走高。

中国碲的生产集中度非常高,主要分布在江西、广东、湖南、湖北、河南等地。江西和广东二地,金属碲产能超过100吨/年,湖南、湖北、河南地区产能约50-100吨,此外山东安徽云南地区年产能不足50吨。

产量方面,我国碲锭产量年度之间的变化情况较小。2020年和2022年因为受到疫情的影响,开工不足,产量有所下降。特别是今年除了疫情,还有夏季高温限电、环保等因素影响,预计今年碲锭总产量在530吨左右,和去年相比下降14%。

2022年1-9月中国出口碲化镉456吨,同比增44.3%;出口硼、碲210吨,同比下降85.8%。根据SMM不完全统计,2020年中国硒产量1750吨,预计2021年为1400吨,同比下降20%;2020年硒进口量为1473吨,出口量为486吨。从今年1-8月的数据来看,进口同比下降了12%,出口同比下降了28%。根据测算的预期进口量得到,今年表观消费量预计为2346吨,同比回落14%。下图也能直观表示出,国内硒产量和进口量并驾齐驱,换言之我国对于进口硒依然有比较高的依赖性。

碲的应用方面,早些年碲的消费比较局限,只是作为硫化剂用于天然橡胶的生产。现在碲及其化合物的应用非常广泛,下游包括太阳能、电子半导体、冶金、化工催化剂等领域。但是截至目前,国外和国内的应用格局仍然有着明显的差异。总体来看,海外碲消费仍以光伏太阳能应用为主,而国内因起步较晚,目前碲最大的消费还是集中在制冷片这类电子半导体行业。如碲化镉发电玻璃效能高、能耗低、无污染,在摩天大楼、光伏建筑一体化(BIPV)等领域应用广泛。

碲产业最值得关注的是碲化镉薄膜太阳能电池。我国光伏产业开始虽晚,但发展较快。截至现在,我国是全球最大的光伏装机国家,比较常见的有晶硅组件和薄膜组件这两种材料形式。

薄膜发电玻璃,是和玻璃结合即在两块玻璃中间夹薄膜,主要用在建筑玻璃幕墙上;薄膜是发电主体,而不是玻璃。对比铜铟硒、铜铟镓硒,碲化镉是薄膜电池组件商业化最成功的一种,市场占有率也最高。2020年全球薄膜太阳电池的产能接近10GW,产量约为6.48GW,同比增长5.5%。从产品类型来看,2020年碲化镉薄膜电池的产量约为6.2GW,在薄膜太阳电池中占比为95.7%。

成都中建材2017年建设了世界第一条拥有自主知识产权工业4.0的年产100MW碲化镉发电玻璃示范生产线,也是世界第一条能够制备大面积碲化镉发电玻璃的生产线。中国建材近年来已连续投资超过百亿建设多个GW级薄膜电池基地,产能规划超过5GW;龙焱能源也在积极寻找融资伙伴合作建厂。有业内人士推测若BIPV需求如期释放,中建材等公司凭借超前的产能布局有望快速抢占市场。

锗行业现状回顾

2022年中国锗锭和二氧化锗均价分别为8631元/千克和5371元/千克,同比上涨8.3%和5.8%。

回顾最近十年的锗价历史走势,最高价格是出现在2014年下半年,突破了每吨1200万。2015年之后经历了泛亚事件,较大的小金属库存压力令市场恐慌,价格开始下滑。

从最近这三年的情况来看,锗总体表现不错。2020年开始疫情爆发,对于国内外的需求影响都比较大。虽然锗在红外领域有着广泛的应用,但由于用量小,对锗价的带动有限。2021年行情的修复主要得益于海外订单的增加,同时国内终端的消费保持平稳。今年特别是春节后,国内锗市场出现了相对低成本的锗资源,在增加市场供应的同时,对于价格也形成较大压力。

关于锗的供应,从全球范围来看,锗主要分布在美国、中国、俄罗斯三国。从去年数据来看,美国锗资源量占全球比例最高,为44%,中国占42%,俄罗斯有10%,基本覆盖了全球所有资源。国内锗的资源分布也非常集中,主要分布在内蒙古和云南,如锡林郭勒、云南临沧。内蒙资源量占国内48%,云南站36%,二地资源超国内总量的80%,此外湖南有一些分布。

产量方面,虽然美国锗储量资源丰富,但其开发程度远不如中国,美国早在80年代就把锗列为国防储备资源进行战略保护,因此很少开采。2021年全球锗产量中,中国独占60%,其次主要是俄罗斯和美国。根据国内锗产量的具体数据来看,2021年中国锗产量132吨,今年产量预计145吨,预计同比增长约10%,增量主要来自于江苏地区。

今年1-9月中国出口锗氧化物及二氧化锆1.6万吨同比降6.5%;出口锻轧锗及其制品24.8吨同比降10.8%。

中国是锗的储量和产量大国,也是全球最大的锗出口国,主要向西方发达国家出口大量的锗初级产品。为了保持国内锗的供需平衡,我们在国内消费和出口的同时,也会从海外如比利时、加拿大、荷兰等地,进口一些未锻轧锗、锗的废料和粉末。

从目前来看,中国对于红外和光纤领域所用的高端的锗产品,整体技术尚未成熟,类似锗单晶等高端产品一定程度上还依赖进口。

锗产品应用广泛,主要用于红外光学、光通讯、光伏、催化剂等领域,光纤和红外领域用锗分别占国内锗终端消费的32%和31%,2022年中国光纤需求量预计同比增6.7%。

》查看2022小金属产业峰会文字直播

》查看2022小金属产业峰会视频直播

继续阅读

- 暂无推荐