富硒大米原料(大米原料富硒有哪些)

由于大米结构性过剩与有效供给不足并存,大米产业仍需加快产业转型升级,促进产业高质量发展,不断满足人民日益增长的美好生活需要。

我国大米产业发展现状

新中国成立70年来,实现了从温饱不足到全面步入小康的历史性跨越,我国大米产业也取得了跨越式发展,2018年大米总产量较1949年增长了3倍多。

(一)大米产销量均小幅回升2017年,受国内稻米价格偏高、大米进口再创新高等因素影响,我国大米产量出现小幅下降。2018年,随着国内稻谷最低收购价全面下调和政策性稻谷拍卖底价降低,稻米竞争力有所提升,大米产量出现恢复性增加。

2018年全国规模以上企业大米产量为10580.53万吨(中商产业研究院数据库),同比增长4.08%。

1.国内大米需求小幅增加2018年稻谷最低收购价全面下调,当年产早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价每百斤分别比2017年下调10元、10元和20元。同时,2018年政策性稻谷的销售底价也大幅下调,下调幅度为100~550元/吨,国内稻米价格因此出现合理回归。据监测,2018年12月下旬,全国早籼稻、中晚籼稻和粳稻平均收购价分别为2476元/吨、2518元/吨、2686元/吨,较2017年同期分别下跌151元/吨、199元/吨、327元/吨。稻米价格下跌,提升了稻谷在主要粮食品种中的竞争力,刺激大米需求增加。国家粮油信息中心预计,2018/2019年度国内稻谷总消费为19330万吨,较上年度增加266万吨。

2.国内大米进口减少,出口增加海关总署数据显示,2018年我国大米进口308万吨,同比减少23.6%;大米出口208.9万吨,同比增加74.7%;当年大米净进口99.1万吨,较上年减少183万吨。

3.大米产销率有所回升从2008年到2014年,我国大米行业产销率连续6年一直保持高位运行。2015年以来,由于大米需求下降和经济下行压力,大米行业总体产销率有所降低。随着2018年国内大米竞争力增强,大米产销率小幅回升,推动大米产量小幅增加。

(二)优质大米产量快速增加随着我国人民生活水平提升,消费升级不断加快,选择有机、健康、美味等高品质大米的人越来越多。因此,国内口粮大米的需求虽然逐渐减少,但优质大米的需求却快速增加,推动优质大米产量持续增加。

我国中高端大米的销售市场主要在华东地区,占比约1/3;其次是华北、华南和华中地区。2018年,作为我国高端大米的有机大米产量约161.3万吨,较2011年增加118.4万吨,年复合增长率21%左右,远高于大米行业的整体增速,有机稻占国内稻谷的比重也从2011年的0.3%增长至2018年的1.09%。2018年我国有机大米销售均价在23.56元/公斤左右,远高于同期国内普通大米销售价格,生产效益较好,加工企业和农户生产有机大米积极性较高。随着后期居民越来越重视食品安全和消费升级步伐加快,我国优质大米的需求将继续提升。

(三)普通大米产量出现回升在优质大米产量快速增加的同时,2018年我国普通大米产量也出现小幅回升。国家粮油信息中心预计,2018年国内食用大米的消费较上年略减30万吨,但作为工业消费、饲料消费及损耗的普通稻米或低端大米的需求却增加较快。其中,工业消费为1850万吨,

较上年度增加250万吨;饲料消费及损耗为1500万吨,较上年度增加50万吨。另外,2018年进口大米大幅下降,出口大米快速增加,净进口大米较上年减少183万吨,需要通过国内生产来弥补,这部分大米也大都为普通大米和低端大米。

(四)品牌大米价值持续提升随着我国消费升级换代加快,中高端大米市场出现快速扩张,为品牌大米的发展提供了有利条件,大米市场的角逐逐步进入品牌竞争时代。那些注重大米品质、服务意识较高的品牌大米得到广大消费者的认可,影响日益扩大,品牌价值不断提升。

2019年中国品牌价值评价榜单中,“北大荒”品牌价值789.18亿元,较上年增长106.43亿元,总排名提升至第52位,为领跑中国农业的第一品牌;五常大米品牌价值达677.93亿元,比上年净增7.23亿元,位列区域品牌(地理标志产品)综合排名第6位,蝉联全国大米类第1位。知名大米品牌规模大、效益好、带动作用突出。如在五常大米品牌效应示范下,五常稻谷价格平均每公斤要高1元,稻农增收超过10亿元。

(五)小包装大米集中度上升随着大米产业转型升级加快,小包装大米的销售额也不断攀升,品牌大米集中度相应提升。根据尼尔森统计,国内小包装大米前五大品牌如中粮、北大荒、益海嘉里、华润五丰等的市场份额已经接近80%。其中,中粮和益海嘉里两大粮商市场份额相近,合计占据36%左右,余下的则是北大荒、华润五丰等以及全国各地大大小小的区域品牌所占据。散装大米市场份额持续下降,且主要以地方品牌为主,集中度相对不高。

(六)大米产业融合发展加快当前大米加工产能过剩,市场竞争十分激烈。而优质大米销路向好,生产效益相对较高。

要想生产出优质大米,不但要有先进的设备和工艺、精细化管理方法,优质原料更是不可或缺。为稳定地获得优质稻谷,规模以上加工企业已开始走一体化发展道路,通过采取“公司 农户”等发展模式,鼓励农民种植优质稻,加快水稻生产基地建设,既增加农民收入,促进优质大米的发展,又保障企业生产所需。

如湖南省高档优质稻标准化基地种植面积从开始的100多万亩发展到2018年的1000万亩,该省龙头企业优质米销售比重由不足10%提高到50%以上,实现了大米生产与流通由“种的好”向“卖得好”转变。同时,规模以上企业研发投入也增长较快,精深加工水平持续提升,开展了米糠炼油、稻壳发电等副产物综合利用新业务,产品附加值不断提高,使企业在逆境中不断壮大。

如益海嘉里构建了“订单种植—精深加工—产品品牌化—副产品综合利用—高科技产品研发”的新型循环经济产业模式,米糠利用率达60%~70%,实现了从传统粗放型加工模式向精深加工的“吃干榨净”式加工模式转变。在提高农民种稻收入的同时,提升了稻米产品附加价值,实现了订单农业、农产品精深加工、品牌产品销售及服务于一体的三产融合。益海嘉里生产的金龙鱼品牌大米市场份额不断扩大。根据尼尔森数据,按销售量统计,益海嘉里金龙鱼包装米现代渠道市场占有率,近三年销售份额分别为16.1%、16.4%和17.9%。

(七)大米电子商务发展迅猛2010年以前,连锁超市、大卖场是消费者购买包括大米在内的日用品的主要场所。2010年以后,随着电商的快速崛起,中高端大米销量快速增加,品牌大米不断涌现,加上国内物流业快速发展,大米包装不断小型化,为大米电子商务的发展带来了新机遇。

目前,五常大米、吉林大米、福临门、金龙鱼、北大荒等品牌大米均在天猫超市设有官方旗舰店,天猫超市、京东等线上平台逐渐成为一二线城市消费者购买大米的主要渠道。由于线上平台可供选择的种类丰富,且能送货上门,使“买米”变得更为轻松,促进了线上大米销售量的快速增加和大米消费的升级。

据统计,2019年上半年天猫超市3元至5元一斤的中档米销售额增速达到近70%,远高于3元以下一斤的大米。而10元以上一斤的高端米销售额增速也达到近30%。其中,盛名在外的东北大米受到全国消费者的青睐。天猫超市数百种不同品牌和规格的大米中,东北大米销量占比达60%。

后期随着大米产品的特色化、品牌化、小包装化和中高端产品的大量推出,通过线上与线下的良好互动,将为品牌大米的营销推广提供良好渠道,将促进大米电子商务和大米产业的共同繁荣发展。

当前大米产业面临的问题

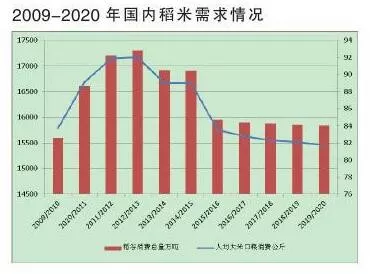

(一)口粮需求持续减少,随着我国经济发展和人们消费观念的变化,人均大米口粮需求持续下降,大米食用消费逐年减少。国家粮油信息中心预测,2019/2020年度我国稻谷食用需求为15830万吨,较上年度减少20万吨,较2012/2013年度减少1470万吨。2012年以来,我国口粮大米需求减少较快。2015年以后,口粮大米需求降幅减缓,但每年仍以20万~30万吨的幅度在减少。2018年我国人均大米口粮消费为81.7公斤,较2012年下降10.3公斤。

从同样以大米为主食的发达国家日本和韩国的经验来看,后期我国大米口粮需求仍有较大的下降空间。日本目前人均大米消费为54公斤,较1968年的120公斤下降一半还多;韩国2018年人均大米消费量为61.3公斤,较2006年下降20%以上。随着我国从温饱向小康富余社会迈进,以日韩为参照,预计我国人均大米口粮需求下降空间仍较大。

(二)优质大米产量偏低当前,我国优质大米需求向好,发展速度很快,但与人们日益增长的需求相比仍不匹配。从水稻种植看,近几年我国优质稻种植面积持续增长,但普通品种的稻谷种植比例依然偏高,每年仍需启动托市收购来稳定市场。

从大米加工和销售看,市场上充斥的依然是普通大米,优质大米比例偏低。如有机大米产量占比只有1%多点,远不能满足人们对美好生活的需要。

(三)水稻基地建设滞后发展优质稻既能满足人民生活需要,又能提高农户收入,符合产业发展方向。很多地区的优质稻也获得了较好的推广,种植效益不错。如优质常规稻“黄华占”,至2017年,南方稻区累计推广面积12513.74万亩,创造经济效益321.94亿元。但从总体上看,我国优质稻种植比例仍不高。种植优质稻需要良种、良法,需要连片规模种植。

当前我国优质稻种植规划滞后,各市县各自为战,稻谷品种既多且杂,优质水稻大规模连片种植基地较少,难以为加工企业稳定地提供优质稻谷原料,导致大米品质不稳定,制约了优质大米产业的发展。

(四)大米产品附加值低作为稻米生产大国,我国总体上以生产普通大米为主,高附加值产品偏少。大米花色品种虽然不少,但能形成气候的不多。比如,各类胚芽米、富硒米、营养强化米、平衡膳食米等,我国都有生产。由于缺乏相应的标准,大众认可度不高,很多新品种上市后往往昙花一现。还有方便米饭,虽然具有非油炸食品,更绿色、更健康的特点,具有很大的发展潜力,我国也有个别厂家进行开发,但总体上仅限于概念性产品,除了大城市外,市场上难觅其踪。

我国大米制品的开发明显落后于发达国家,与方便面的市场规模相比不可同日而语。

同样,对稻米的副产品进行精深加工,开展全产业链生产模式,我国也有很多龙头企业在做,个别企业还做得不错。由于我国大部分企业为小型加工企业,总体上发展水平不高,产品附加值低,难以持续做大做强。

(五)管理理念相对落后作为世界第一的大米生产国,目前我国仍以生产低端大米为主,出口的大米总体也以低价米为主,国际知名的大米品牌很少,在国际市场上缺乏竞争力。主要原因是大米产业从业人员整体素质不高,管理理念落后,产业研发投入与先进国家相比偏低。稻谷的种子培育、种植管理、收获、烘干、储藏、加工及烹制等诸多环节标准落后,大部分企业主要以事后检验为主,事前和事中控制不足,难以使每一粒大米都成为高质量大米。

大米产业发展面临的机遇

(一)新国标将加快行业升级2019年5月1日起,《大米》(GB/T1354-2018)国家标准(以下简称“新国标”)正式开始实施。“新国标”调减了“四级”大米,调整了定等标准和判定规则,符合产业发展方向。随着大米“新国标”的广泛宣传和实施,将使居民改变以“精、白、亮、美”为好大米的错误导向,走出大米消费误区;加工精度过高或过低都将被“新国标”判定为非等级产品,将使企业更加注重提升大米加工质量,避免过度加工;通过调整加工精度,适当放宽碎米率,强调适度加工,可以提高稻谷出米率。大米“新国标”不但保留了“品尝评分值”作为衡量优质大米蒸煮食用品质的定等指标,还要求标注大米最佳食用期,将最大限度地提升优质大米的品质,促进水稻种植结构的优化调整,倒逼行业加快转型升级。

(二)大米消费升级加快改革开放40年来,我国经济建设取得了巨大的成就,已成为世界第二大经济体,加上我国人口众多,以大米为口粮的居民达60%以上,为大米产业提供了广阔的发展空间。

2018年我国国民生产总值达90.03万亿元,全国居民人均可支配收入28228元,我国已从温饱阶段向全面建成小康社会迈进。经济发展,生活水平提升,必然对包括大米在内的食品需求提出更高的要求,大米消费已进入安全放心、营养健康、方便快捷的更高阶段,这将为中高端大米的发展带来巨大机遇,将有利于加快大米产业的转型升级。

(三)拍卖底价连续大幅调低继2018年下调最低收购价稻谷竞价销售底价后,2019年国家再次全面下调了竞价销售底价。其中,2015年产籼稻和粳稻的销售底价较上年下调400~600元/吨;2016年至2017年产籼稻和粳稻分别较上年下调100元/吨和200元/吨;2013年至2014年产稻谷下调100~300元/吨。而新设立的专场销售,籼稻和粳稻的拍卖底价分别为1500元/吨、1600元/吨,已低于玉米价格。

稻谷竞价销售底价的大幅降低,显示了国家加快去库存的意志,提升了国内大米的竞争力,加快了政策性稻谷的去库存。截至2019年10月16日,最低收购价稻谷成交已超1200万吨,较去年全年增加350多万吨,刷新了2017年创下的历史纪录。低价稻谷的大量出库,为加工企业提供了大量的廉价稻谷,促进了低价大米的生产,短期内将提升加工企业的开机率。

(四)出口有望继续增加随着最低收购价稻谷拍卖底价的大幅调低,国内稻米市场重心持续下移,国产大米在国际大米市场上的竞争力不断增强。在价格机制作用下,我国大米进口快速减少,出口持续增加。2019年1月至8月我国累计进口大米155万吨,同比减少47万吨,连续两年大幅减少;1月至8月我国累计出口大米206.1万吨,同比增加85.7万吨,已接近上年全年的出口水平;1月至8月累计净出口大米51.1万吨,同比大增132.7万吨,2012年以来首次成为大米净出口国。随着我国大米出口增加和进口大米迅速减少,我国在国际大米市场的份额已逐步恢复,将有利于国内大米产能利用率的提升。

未来大米产业发展趋势

新中国成立70年来,创造了“当惊世界殊”的发展成就。站在新的历史起点,大米产业将以人民日益增长的美好生活需要为方向,不断注入新的动能,加快实现转型升级,为居民提供更多高质量的大米产品和服务,后期大米产业将进入大有可为的新时代。

(一)大米产量短期仍将增加

目前我国正处于政策性稻谷去库存的特殊阶段,当前政策性稻谷去库存尚未真正迎来下降拐点,后期去库存力度有望进一步增加,预计中短期国内大米产销量可能将继续增加。

饲料用粮可能增加。在政策扶持和养殖利润大增等的驱使下,后期养殖业预计将迎来大发展,带动饲料需求增加。由于当前稻谷价格较低,竞争力增强,预计饲料用粮替代需求将会有所增加。

工业用粮需求将增加。我国食品工业的快速发展,对工业用粮食需求逐年增加。随着稻米竞争力增强,预计工业用稻米的需求也将有所增加。

大米出口有望继续增加。由于我国稻米在国际市场上竞争力增强,预计大米出口仍将继续增加,2019年可能突破300万吨。同时,国际低价大米在国内市场的竞争力将持续削弱,大米进口将继续放缓,大米净出口可能继续增加,将有利于国内大米产量增加。

优质大米产量仍将快速增加。目前我国中高端大米的比例仍较低,随着我国全面进入小康社会,对优质大米的需求预计将继续增加,后期优质大米发展空间巨大。

国家粮油信息中心10月份预计,2019/2020年度国内稻谷总消费为19410万吨,较上年度增加80万吨。其中,全国食用消费为15830万吨,较上年度略减20万吨;饲料消费及损耗为1500万吨,增加50万吨;工业消费1900万吨,增加50万吨。

在低价大米和优质大米需求全面增加的情况下,中短期国内大米需求预计将维持小幅增加,这将为处于困境的国内中小型企业赢来难得的转型升级机会,有利于后期大米产业的健康发展。

当然,普通大米产量的增加只是现阶段政策性稻谷库存高企的产物,随着供给侧改革的推进和国内稻谷去库存化的加速,预计这一现象将不会存在太长时间。

(二)品牌大米竞争日趋激烈

目前我国大米品牌同质化严重,特色不突出,知名大米品牌的市场占有率较低。如蜚声海内外的“五常大米”,每年产量约65万吨,市场占有率不到1‰。而日本“越光”牌大米约占其国内大米总产量的1/3,远高于我国大米前10大品牌的市场占有率之和,说明我国品牌大米的提升空间非常大。

随着优质大米需求快速增加,为我国品牌大米的发展带来了机遇。为抢占市场份额,各个企业和各个产地会不断推出各类中高端大米来“占领”国人的餐桌。不同企业和不同产地间新品种的不断开发以及竞争的日益加剧,将使后期各类品牌大米的竞争白热化。

(三)打造全产业链正逢其时

大米产业链虽不如玉米等谷物产业链长,但也具有很大的发展潜力。目前,发达国家粮油加工企业对谷物深加工利用已实现了产业化。我国大米产业与之相比还有一定的差距,而最大的差距是大米精深加工。

通过“吃干榨净”式精深加工,使水稻的资源价值得以充分开发利用,使产业领域更宽、附加值更高、产业链条更长;通过生产各种健康营养的优质大米和开发各种胚芽米、蒸谷米、营养强化米、全谷物米等,可满足不同人群的需要;通过对主产品及其副产品进行再加工,实现物尽其用,提升经济效益。大米全产业链发展模式,符合大米产业的发展方向,受到国家政策的扶持,当前发展大米全产业链可谓正逢其时。

作为世界制造业大国,目前我国生产的大米全产业链所需的成套设备已达国际先进水平,为打造大米全产业链发展模式提供了基础。同时,随着科学技术的发展,大米副产品的开发能力不断提升,大米副产品的应用日益广泛,发展前途光明。发展全产业链也是龙头企业发展到一定阶段的必然选择。龙头企业只有依托产加销一体化,积极做大产业链,加大品牌建设,才能不断增强市场竞争力,真正做大做强。

(四)大米电子商务发展加快

当前电子商务迅猛发展,电子商务与实体经济融合发展加速,为大米产业的线上线下融合发展提供了条件。随着我国全面进入小康社会,我国大米消费转型升级加快,中高端大米销售继续快速增长,品牌大米集中度提升,将为大米电子商务的发展提供机遇。

快递业务的快速发展,配送的便利性和大米产品的丰富性,将促进大米电子商务的快速发展。同时,我国网购用户规模不断增长,加入购买大米行列的年轻人快速增加,加上有更多的大米企业开始发力电子商务,这些都将加快大米产业线上线下的融合发展。

(五)从业人员素质有望提升

先进科技的应用、新产品的开发、品牌的树立与推广、精细化管理、标准化建设、大米新国标的实施等都迫切需要更多的人才,因此,人才队伍的建设对大米产业今后的发展至关重要。

继续阅读

- 暂无推荐